Inleiding – Het verlaagd tarief van 20%

In België betaalt een vennootschap normaal 25% vennootschapsbelasting op haar winst. Kleine vennootschappen (KMO’s) kunnen genieten van een verlaagd tarief van 20% op de eerste €100.000 winst. Dit tarief is aantrekkelijk, maar er gelden voorwaarden. De belangrijkste voorwaarde is dat de bedrijfsleider een minimale bruto bezoldiging ontvangt. Vanaf 2026 is dit €50.000 bruto per jaar (voorheen €45.000). Dit artikel legt helder uit wanneer je vennootschap hiervan kan profiteren en welk loon je jezelf best uitkeert.

Voorwaarden voor het verlaagd tarief (20%)

Om van het 20%-tarief te genieten, moet je vennootschap aan vier voorwaarden voldoen:

- 1. Kleine vennootschap (KMO): beperkte omvang qua personeel, omzet en balanstotaal.

- 2. Minimumbezoldiging bedrijfsleider: minstens één bestuurder krijgt een brutobezoldiging die voldoet aan het wettelijke minimum. Startende vennootschappen (jonger dan 4 jaar) hoeven hieraan nog niet te voldoen.

- 3. Geen financiële vennootschap: financiële instellingen zijn uitgesloten.

- 4. Aandelen in handen van natuurlijke personen: meer dan 50% van de aandelen moet eigendom zijn van natuurlijke personen.

Hieronder gaan we dieper in op de loonvoorwaarde voor de bedrijfsleider.

Bezoldiging bedrijfsleider: waarom is €50.000 belangrijk?

Een kleine vennootschap krijgt niet automatisch het verlaagd tarief. Je moet minstens €50.000 bruto loon uitbetalen aan de bedrijfsleider (vanaf 2026). Tot en met 2025 is dit €45.000. Als de winst lager is dan dit bedrag, moet je minstens een loon uitkeren gelijk aan de belastbare winst.

- Winst ≥ €100.000: betaal minstens €50.000 loon.

- Winst tussen €50.000 en €100.000: betaal minstens €50.000 loon. Minder loon betekent 25% vennootschapsbelasting.

- Winst kleiner dan €50.000: het loon moet gelijk zijn aan of hoger dan de winst.

De overheid wil hiermee vermijden dat ondernemers winst ophopen tegen lage belasting zonder zichzelf een inkomen uit te keren.

Uitzondering voor starters: Startende vennootschappen jonger dan 4 jaar hoeven nog niet aan deze loonregel te voldoen.

Minimumloon voor sociale rechten: €21.128,09 bruto

Sommige ondernemers keren zichzelf een lager loon uit, bijvoorbeeld €21.128,09 bruto per jaar. Dit bedrag volstaat voor de minimale sociale bijdragen en minimale personenbelasting. Hiermee behoud je je sociale rechten (pensioen, ziekteverzekering), maar je bouwt slechts een minimaal wettelijk pensioen op en mist extra fiscale voordelen zoals een Individuele Pensioentoezegging (IPT).

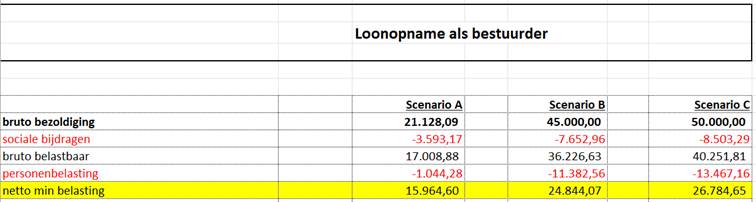

Vergelijking: €21k vs €45k vs €50k loon (met VVPR-bis dividenden)

We vergelijken drie scenario’s voor een vennootschap bij een winst van €100.000. Dit met 3 verschillende bezoldingen . Het tekort aan loon wordt aangevuld met dividenden.

| Scenario | Brutoloon | verschil | ||

| A | €21.128 | €4.886.17 voordeliger | ||

| B | €45.000 | -€915.58 nadeliger | ||

| C | €50.000 |

Hoe interpreteren :

- Scenario A geeft het hoogste netto-inkomen, maar biedt minimale sociale bescherming.

- Dit zal aanleiding geven tot een lager wettelijk pensioen (ongeveer 500 euro/maand) en extralegaal pensioen (IPT / VAPZ)

- Een lagere dekking verzekering gewaarborgd inkomen

- Geen mogelijkheid om roerende voorheffing te recuperen op dividenden bij beleggingen in de vennootschap in een DBI bevek fonds

- Scenario B biedt een goed evenwicht tussen belastingvoordeel voor de vennootschap en persoonlijke belasting.

- Scenario C voldoet perfect aan de voorwaarden, maar heeft door hogere persoonlijke lasten geen totaal voordeel tegenover scenario B.

Keuzediagram: Loon aanpassen of niet in uw managementvennootschap ?

Alternatief: Dividend (VVPR-bis)

Een dividend uitkeren (18% roerende voorheffing via VVPR-bis regeling) is aantrekkelijk, maar kan loon niet volledig vervangen omdat:

- Dividenden geen sociale rechten opbouwen.

- Pensioenopbouw via IPT beperkt blijft bij een laag loon.

- Je eerst vennootschapsbelasting betaalt alvorens je dividend uitkeert.

Een combinatie van een redelijk loon met dividenden is doorgaans de beste optie.

Algemene Conclusie en Advies

- In de eerste 4 jaar: geniet van de uitzondering voor starters.

- Bij structurele winst (> €50k per jaar): trek je loon op naar minstens €50k vanaf 2026 voor het fiscale voordeel van de vennootschap.

- Te laag loon: geeft kortetermijnvoordeel, maar kan later leiden tot nadelen qua pensioen en fiscale flexibiliteit.

- Zoek een balans: voldoende loon om van het 20%-tarief gebruik te maken en je toekomst veilig te stellen. Aanvullen met dividend via VVPR-bis is voordelig.

Fiscale optimalisatie is nuttig, maar vergeet niet ook je sociale zekerheid op lange termijn mee te nemen.