Krijg jij of je partner dit jaar een voorstel van vereenvoudigde aangifte (VVA)? Je bent niet alleen: bijna 3,93 miljoen Belgen ontvangen er een. De fiscus vult vooraf in wat hij weet en rekent meteen voor wat je betaalt of terugkrijgt.

Comfortabel. Maar opgelet voor één denkfout: vooraf ingevuld betekent niet correct.

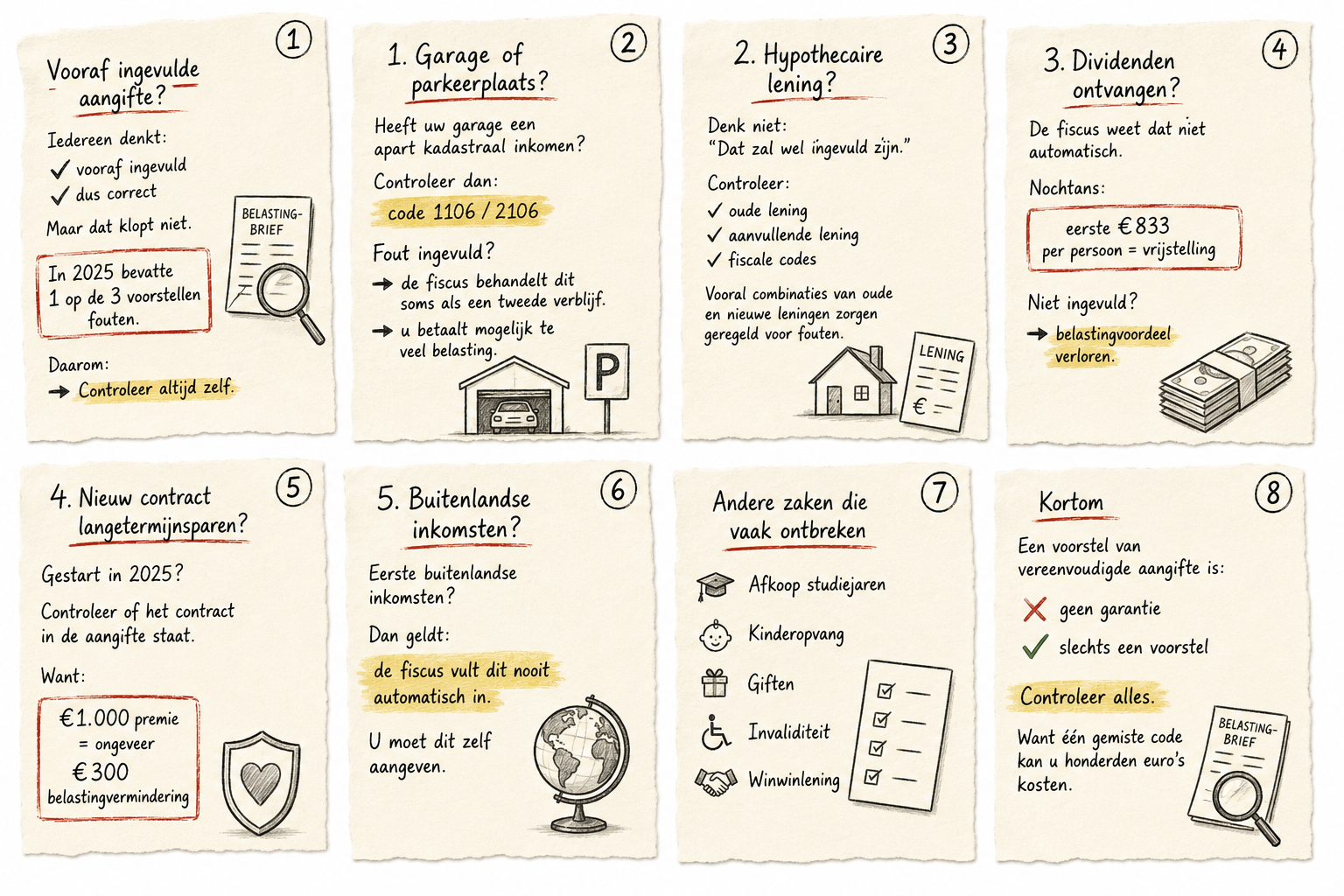

- In 2025 klopte ongeveer 1 op de 3 van de voorstellen niet.

- Klik je het zomaar weg? Dan blijf je gewoon aansprakelijk voor wat erin staat – én voor wat ontbreekt.

- En precies dat ontbreken kost geld.

Waarom dit voor ondernemers extra telt

De fiscus kan enkel invullen wat hij doorgekregen heeft. Alles wat hij níét kent, valt weg – en dat zijn vaak net de posten van een zelfstandige:

- Dividenden uit je vennootschap – de eerste €833 per persoon is vrijgesteld van roerende voorheffing, maar die vrijstelling vraag je zelf. Automatisch gebeurt het nooit.

- Langetermijnsparen opgestart in 2025 – duikt vaak niet op in het eerste jaar. Een storting van €1.000 staat al snel gelijk aan ±€300 belastingvoordeel dat je anders misloopt.

- Buitenlandse inkomsten – komen nooit vanzelf in een VVA. Zelf aangeven, ook het eerste jaar.

- Afkoop studiejaren, betaald onderhoudsgeld, Winwinlening – moet je telkens zelf toevoegen.

En de klassieke insluipfouten

- Garage of staanplaats met een eigen kadastraal inkomen – staat soms onterecht onder code 1106/2106 en wordt dan belast als tweede verblijf.

- Oude en aanvullende woonleningen – bij combinaties van leningen worden de codes niet altijd juist overgenomen.

Concreet

Kreeg je een VVA? Lees hem na vóór je bevestigt – niet erna.

De acht aandachtspunten in één oogopslag, zie de visual hieronder.