Geactualiseerd voor de nieuwe fiscale wetgeving 2026

Heb je een mooie winst gerealiseerd in je managementvennootschap? Proficiat! Maar dan komt de echte vraag: hoe laat je dat geld het slimste groeien? Beleg je via je vennootschap, of keer je het eerst uit naar privé om het daar te beleggen? Sinds de fiscale hervorming van 2026 is het antwoord op deze vraag wezenlijk veranderd. In dit artikel leggen we duidelijk uit wat er fiscaal wijzigt, geven we je concrete cijfers, en plaatsen we de nodige nuances om de juiste keuze voor jouw situatie te maken.

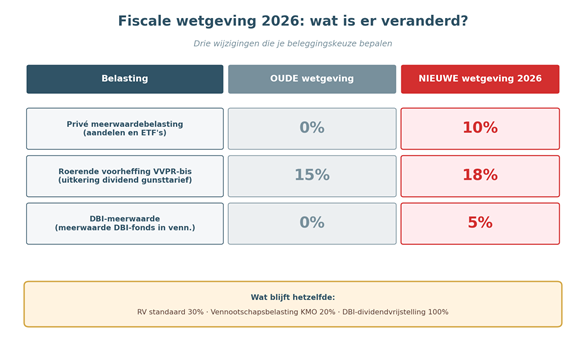

Wat is er fiscaal veranderd in 2026?

Drie wijzigingen veranderen het speelveld voor wie kapitaal opbouwt in zijn vennootschap:

Concreet komt het hier op neer:

| Belasting | Oude wetgeving | Nieuwe wetgeving 2026 |

| Privé meerwaardebelasting (aandelen/ETF) | 0% (vrijgesteld) | 10% |

| Roerende voorheffing VVPR-bis | 15% | 18% |

| DBI-meerwaarde in vennootschap | 0% (vrijgesteld) | 5% |

| Goed om weten Wat blijft hetzelfde? De standaard roerende voorheffing (30%), de vennootschapsbelasting voor KMO’s (20%), het standaardtarief vennootschapsbelasting (25%), en de DBI-aftrek op dividenden uitgekeerd door een DBI-BEVEK aan je vennootschap (100% vrijgesteld). |

Eerst even checken: KMO-tarief of standaardtarief?

Vóór we de berekening maken, is het belangrijk om te weten welk vennootschapsbelastingtarief op jouw vennootschap van toepassing is:

• KMO-tarief (20%): voor kleine vennootschappen die o.a. een voldoende bestuurdersbezoldiging uitkeren.

• Standaardtarief (25%): voor alle andere vennootschappen.

Dit verschil heeft enkel impact op één van de drie strategieën — de gewone ETF in vennootschap. Bij twijfel: vraag aan je accountant of jouw vennootschap aan de KMO-voorwaarden voldoet.

De drie strategieën in een notendop

Optie A: Eerst uitkeren, dan privé beleggen

Je keert eerst de winst uit als dividend naar privé. Daarop betaal je roerende voorheffing (18% met VVPR-bis, anders 30%). Wat overblijft, beleg je privé in aandelen of ETF’s. Bij verkoop betaal je nu 10% meerwaardebelasting op je winst.

Optie B1: Beleggen via een gewone ETF in de vennootschap

Je belegt het geld rechtstreeks via je vennootschap in een gewone ETF. De winst wordt jaarlijks belast aan 20% vennootschapsbelasting (KMO) of 25% (standaard). Bij latere uitkering naar privé betaal je nog eens roerende voorheffing (18% VVPR-bis).

Optie B2: Beleggen via een DBI-fonds in de vennootschap

Een DBI-BEVEK is een aandelenfonds met een bijzonder fiscaal statuut. De vennootschap betaalt geen jaarlijkse belasting op het rendement. Bij realisatie wordt een afzonderlijke aanslag van 5% op de meerwaarde geheven (nieuw sinds 2026, conform art. 219sexies WIB 92). Deze 5% is een vast tarief — onafhankelijk van het VB-tarief. Bij uitkering naar privé komt daar de 18% VVPR-bis bovenop.

| Belangrijke randopmerking: vergeet de beheerskosten niet De cijfers in dit artikel houden enkel rekening met de fiscale kost, niet met fondsbeheerkosten. In de praktijk hebben DBI-fondsen doorgaans hogere lopende kosten dan gewone ETF’s — typisch 0,5% tot 1,5% extra per jaar. Bij langere looptijden kan dit het fiscale voordeel deels of zelfs volledig uithollen. Vraag daarom altijd de jaarlijkse fondskosten op vooraleer je beslist. |

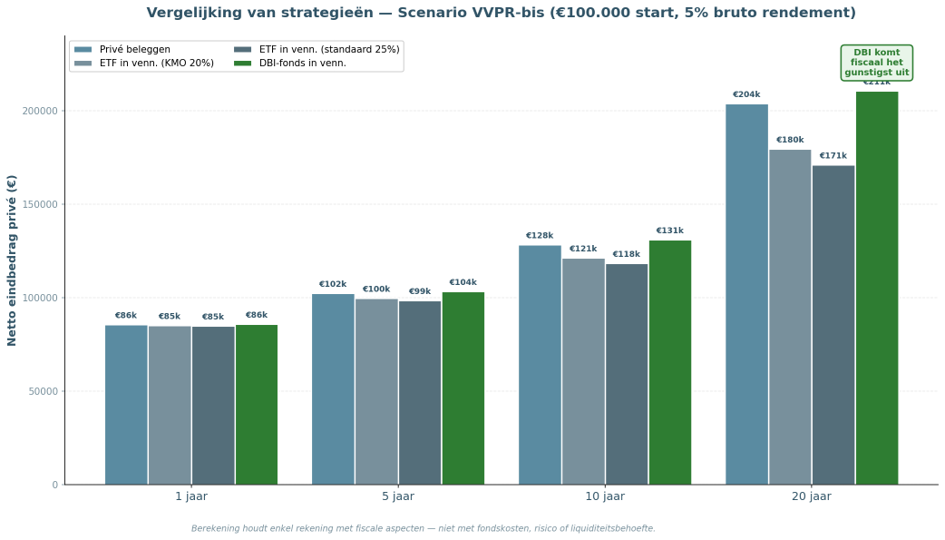

Wat geven de cijfers je?

We vergelijken de drie strategieën met een startwinst van €100.000 in de vennootschap, een bruto rendement van 5% per jaar, en een vennootschap die voldoet aan VVPR-bis (18%). Voor de ETF in vennootschap tonen we beide vennootschapsbelastingtarieven (20% en 25%):

De cijfers in detail

| Termijn | Privé | ETF venn. (20%) | ETF venn. (25%) | DBI-fonds | Verschil DBI vs privé |

| 1 jaar | €85.690 | €85.280 | €85.075 | €85.895 | +€205 |

| 5 jaar | €102.390 | €99.766 | €98.563 | €103.522 | +€1.132 |

| 10 jaar | €128.412 | €121.380 | €118.493 | €130.991 | +€2.579 |

| 20 jaar | €204.013 | €179.672 | €171.182 | €210.792 | +€6.779 |

Lees dit zo: bij een korte termijn (1-5 jaar) is het verschil tussen privé en DBI-fonds erg klein (€205 tot €1.132 op een investering van €100.000). Bij langere termijnen (20 jaar) loopt het op tot circa €6.779. De gewone ETF in vennootschap blijft de fiscaal minst gunstige optie, zeker bij het standaardtarief van 25%.

Maakt het VB-tarief (20% of 25%) een verschil?

Alleen voor de gewone ETF in vennootschap heeft het VB-tarief impact. Privé beleggen en het DBI-fonds zijn onafhankelijk van dit tarief:

| Opgelet Wie te veel via de vennootschap belegt in aandelen, DBI-fondsen of bepaalde ETF-structuren, riskeert het verlaagde vennootschapsbelastingtarief van 20% te verliezen. Dit risico ontstaat wanneer de beleggingswaarde van de aandelenportefeuille op balansdatum meer bedraagt dan 50% van het gestort kapitaal, verhoogd met de belaste reserves en geboekte meerwaarden. In dat geval valt de vennootschap terug op het standaardtarief van 25% vennootschapsbelasting. |

Waar gaat je geld precies naartoe?

Onderstaande infographic toont, stap voor stap, wat er met je €100.000 gebeurt na 1 jaar in elk scenario (KMO-tarief 20%):

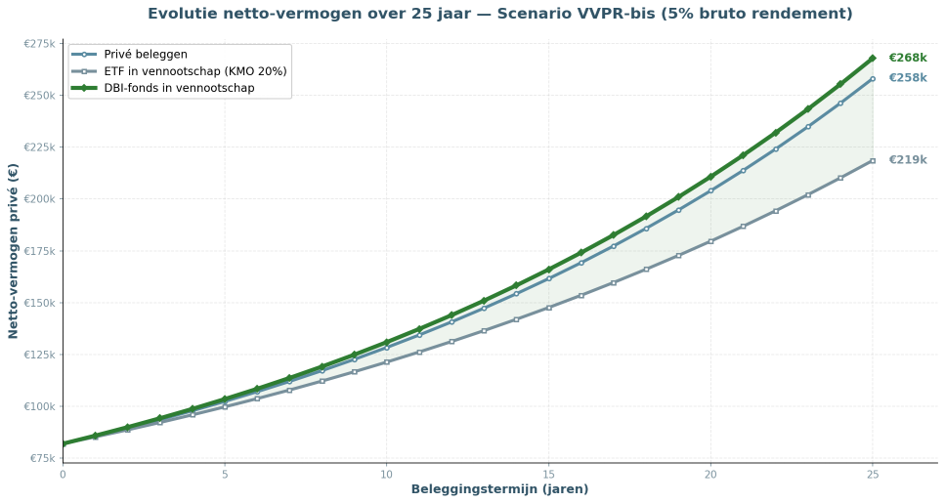

Het effect van tijd

Hoe langer je belegd blijft, hoe meer het DBI-fonds fiscaal in het voordeel komt. Dat komt omdat de 5% meerwaardebelasting binnen de vennootschap pas bij realisatie wordt geheven, terwijl het privé belegde kapitaal van bij de start kleiner is door de roerende voorheffing op de uitkering.

Wat als je vennootschap nog geen 3 jaar bestaat?

In dat geval kan je nog niet uitkeren aan het gunsttarief van 18%. Bij directe uitkering betaal je dan de volle 30% roerende voorheffing — fiscaal dramatisch slecht.

Onze aanbeveling: wacht met uitkeren tot je vennootschap aan VVPR-bis voldoet, en beleg ondertussen via een DBI-fonds in je vennootschap. Hiermee bouw je rendement op met een minimale fiscale voetafdruk, en kan je later uitkeren aan het gunsttarief.

Beslissingsboom: jouw beste keuze in één oogopslag

Eindconclusie — met de nodige nuances

| Wat de cijfers zeggen Onder de nieuwe wetgeving van 2026 komt het DBI-fonds in de vennootschap fiscaal als gunstigste optie uit deze modelvergelijking. De 10% meerwaardebelasting privé én de stijging van de VVPR-bis (15% → 18%) duwen de balans richting de vennootschap. |

Maar dit is een fiscale modelvergelijking. In de praktijk spelen er ook andere factoren mee:

- Bij een korte beleggingshorizon (1-5 jaar) is het verschil klein — alle opties leveren ongeveer hetzelfde op.

- Hou rekening met de beheerskosten van een DBI-fonds (typisch 0,5% tot 1,5% hoger per jaar dan een ETF). Dat kan het fiscale voordeel deels uithollen.

- Een DBI-fonds bevat per definitie aandelen. Hou rekening met je risicoprofiel en gewenste assetallocatie.

- Privé belegd kapitaal kan je vrij gebruiken. Geld in de vennootschap niet — daar moet eerst een uitkering tegenover staan.

- De DBI-aftrek vereist dat je de aandelen minimum 1 jaar onafgebroken aanhoudt.

- Bij een vennootschap zonder KMO-tarief (25% VB) wordt de gewone ETF in venn. nog ongunstiger.

- Let op dat een te grote beleggingsportefeuille (DBI/ETF) in de vennootschap het verlaagde vennootschapsbelastingtarief van 20% kan doen verliezen, waardoor de volledige winst belast wordt aan 25%.

- Andere doelstellingen zoals successieplanning, pensioenopbouw (IPT/VAPZ), of een holdingstructuur kunnen je advies kantelen.

| Twijfel je nog? De fiscale wetgeving is complex, en de optimale keuze hangt af van je persoonlijke situatie, beleggingshorizon, risicoprofiel en doelstellingen. Wil je weten welke strategie voor jou het meest oplevert? Maak een afspraak met VDVAccountants — we maken graag samen met jou de berekening op maat. |