Een vennootschap die al een aantal jaar bestaat, zal waarschijnlijk aanzienlijke reserves opgebouwd hebben. Een mogelijkheid om deze liquiditeiten uit de vennootschap te halen is het vereffenen van de vennootschap (maar dan moet wel aandacht geschonken worden aan de verschuldigde liquidatieboni).

Een probleem vormt zich echter als nadien een nieuwe onderneming wordt opgericht. Artikel 344 §1 W.I.B. (de antirechtsmisbruikbepaling) houdt in dat als er een fiscale constructie opzet wordt met als enige doel: het ontwijken van belastingen, de fiscus in dat geval deze constructie naast zich kan neerleggen en een andere in de plaats stellen.

Sedert 2013 worden alle verrichtingen die worden uitgevoerd door de holdingvennootschap, getoetst aan bepaalde criteria om te bepalen of deze niet in strijd is met artikel 344 §1 W.I.B. ’92.

Zelfs eenmalig liquideren kan betekenen dat er voldoende verklaringen aanwezig moeten zijn: De antirechtsmisbruikbepaling is echter niet van toepassing indien de financiële of economische behoeften kunnen bewezen worden.

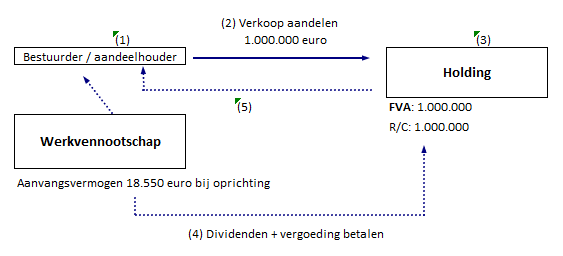

(2) Zijn aandelen worden verkocht aan de holding voor een bedrag van 1.000.000 euro

(3) De holding heeft nu de participatie in werkvennootschap. Tegelijkertijd zal een rekening-courant ontstaan aan de bestuurder (de holding zal namelijk het geld nog niet hebben om dit bedrag te betalen).

(4) De werkvennootschap zal nu dividenden uitkeren en eventueel een bestuurdersvergoeding betalen.

(5) De holding kan de bestuurder beginnen terugbetalen (aflossing rekening-courant). (BELANGRIJK: toetsen aan bepalingen artikel 344 §1 W.I.B. ’92.)

Alternatief

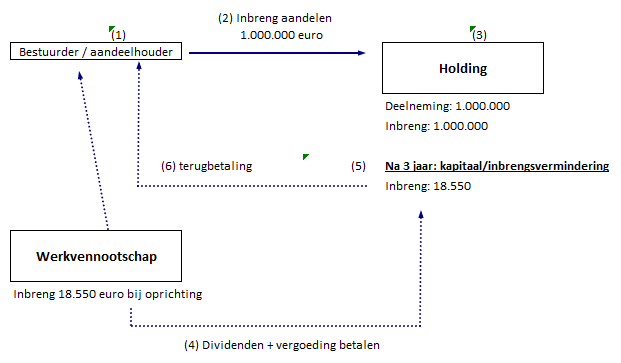

Aangezien de verkoop van aandelen aanzien wordt als een vrij agressieve methode omtrent de interne meerwaarden, is de inbreng een alternatief op bovenstaande constructie.

Vóór 2013 was het zo dat de aandelen werden ingebracht en dat er na een periode van drie jaar gekozen kon worden om een kapitaalsvermindering door te voeren om de bestuurder/aandeelhouder te vergoeden.

(2) Zijn aandelen worden ingebracht in de holding voor een bedrag van 1.000.000 euro

(3) De holding heeft nu de participatie in werkvennootschap. De bestuurder heeft nu aandelen in de holding in plaats van in de werkvennootschap.

(4) De werkvennootschap zal nu dividenden uitkeren en eventueel een bestuurdersvergoeding betalen.

(5) Nadien wordt een kapitaalsvermindering doorgevoerd. (BELANGRIJK: toetsen aan bepalingen artikel 344 §1 W.I.B. ’92.)

(6) De holding betaalt de bestuurder (mogelijk door de kapitaalsvermindering).