Beleggingsrisico’s beperken

Een holding kan uiterst nuttig zijn als een bestuurder wenst in te gaan op een risicovolle belegging. Indien belegd wordt via de exploitatievennootschap kan een eventuele minderwaarde op aandelen niet (of amper) in aftrek worden gebracht.

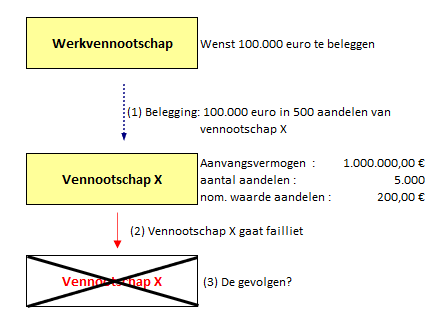

De bestuurder van een werkvennootschap wenst 100.000 euro te beleggen in een grote onderneming.

- Uitwerking zonder gebruik van een holding

Deze vennootschap werd in het verleden opgericht met een kapitaal van 1.000.000,00€ euro, waarvan alles volstort werd bij oprichting. Er zijn 5.000 aandelen waardoor de nominale waarde per aandeel dus 200,00 euro bedraagt.

(2) Vennootschap X gaat failliet en wordt vereffend, kort na de belegging.

(3) Als gevolg van het faillissement kunnen we de minderwaarde slechts in aftrek brengen ten belope van ‘het verlies aan gestort kapitaal’.

a) Berekening aandeel in Vennootschap X: 500 aandelen / 5.000 aandelen = 10%

b) Waarde van onze participatie: 10% * 100.000 euro = 10.000 euro

c) Minderwaarde aftrekbaar: 10% * (500 aandelen * 200 euro) = 10.000 euro.

Conclusie

Alhoewel de aandelen €100.000 hebben gekost, zijn ze in de boekhouding van de werkvennootschap slechts voor € 10.000,00 aftrekbaar, namelijk voor de prijs waartegen de aandelen de oorspronkelijke inbreng vertegenwoordigt.

- Uitwerking met gebruik van een holding

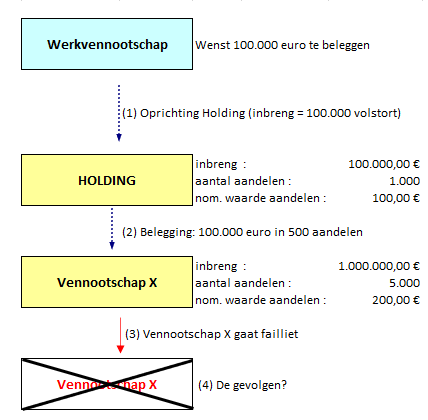

(2) De holding plaatst zijn belegging in vennootschap X.

(3) Vennootschap X gaat failliet en wordt vereffend, kort na de belegging.

(4) Als gevolg van het faillissement kunnen we nu de minderwaarde volledig in aftrek brengen. Door het faillissement van vennootschap X is er geen reden meer om verder te gaan met de holding: ook zij zal niets meer waard zijn en kan vereffend gaan worden.

a) Berekening aandeel in Holding: 1000 aandelen / 1000 aandelen = 100%

b) Waarde van onze participatie: 100% * 100.000 euro = 100.000 euro

c) Minderwaarde aftrekbaar: 100% * (100.000 euro) = 100.000 euro.

Conclusie

Omdat de werkvennootschap een participatie heeft in de holding ten belope van 100% van de aandelen, kan ze door het faillissement nu de volledige minderwaarde in aftrek brengen.

Dividendpolitiek – DBI-aftrek

Wie een deelneming heeft in een andere vennootschap van minstens 10% in het maatschappelijk kapitaal/inbreng (of voor een bedrag van minimaal 2.500.000 euro) kan gebruik maken van de DBI-aftrek (definitief belaste inkomsten).

Begrip DBI-aftrek

De ontvanger van de dividenden kan ten belope van 100% het bedrag vrijstellen van belasting .

Ontvangt een deelnemende vennootschap 1.000 euro bruto aan dividenden, dan is zij daar geen belasting op verschuldigd.

Er zijn echter wel voorwaarden verbonden aan het gebruik van de DBI-aftrek:

- De aandelen moeten gedurende minimaal één jaar onafgebroken in volle eigendom behouden.

- De vrijstelling is enkel geldig voor aandelen gehouden in vennootschappen die gevestigd zijn in landen waar ze belast worden en waar ze niet aan een ‘aanzienlijk gunstiger’ fiscaal regime zijn onderworpen dan in België.

Een aantal vennootschappen zijn uitgesloten van de DBI-aftrek:- Vennootschappen die niet onderworpen zijn aan de Belgische belasting;

- Vennootschappen die gevestigd zijn in een land waar het fiscaal regime duidelijk voordeliger is dan in België;

- Financieringsvennootschappen, thesaurievennootschappen of beleggingsvennootschappen die een belastingregeling genieten die afwijken van het gemeen recht (het recht dat voor iedereen van toepassing is);

- Vennootschappen die inkomsten verkrijgen (dividenden niet inbegrepen) buiten het land van hun fiscale woonplaats en die daar van een afzonderlijke belastingregeling genieten die afwijkt van het gemeen recht (zogenaamde offshore-vennootschappen);

- Vennootschappen die winsten realiseren door tussenkomst van één of meer buitenlandse inrichtingen;

- Vennootschappen, behalve beleggingsvennootschappen, die dividenden wederuitkeren die zelf niet zouden kunnen worden afgetrokken ten belope van ten minste 90%.

- Vanaf aanslagjaar 2019 moet men een participatie houden van tenminste 10% in het kapitaal/inbreng van de vennootschap of een participatie met een aanschaffingswaarde van minstens € 2.500.000.

Roerende voorheffing

Ingevolge artikel 106 §6 Koninklijk Besluit WIB’92 is er geen roerende voorheffing verschuldigd op dividenden tussen binnenlandse vennootschappen.

Toepassing van de DBI-aftrek met een holding