Vruchtgebruik

Wat is vruchtgebruik?

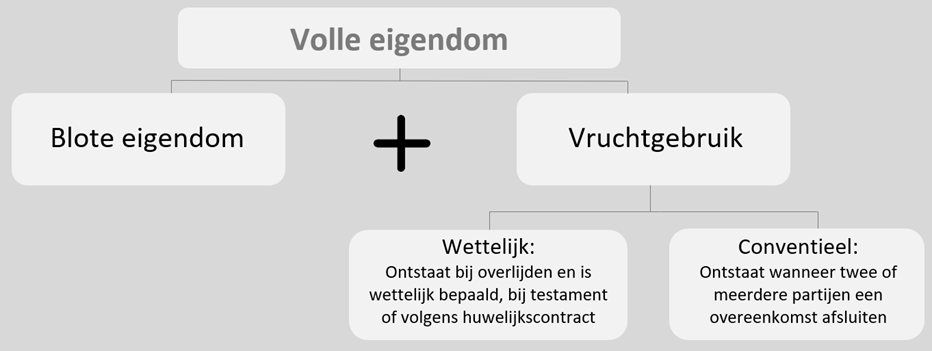

De volle eigendom van een onroerend goed bestaat uit een splitsing tussen de blote eigendom enerzijds en het vruchtgebruik anderzijds. Vruchtgebruik kan men omschrijven als een zakelijk recht met een maximumtermijn van 30 jaar dat men over 20 à 30 jaar kan afschrijven. Hierbij krijgt de vruchtgebruiker het zakelijk recht om te genieten van de eigendom alsof hij zelf de eigenaar zou zijn. Vervolgens moet dit via een notariële akte worden vastgelegd.

Indien de bedrijfsleider zelf niet over voldoende financiële middelen beschikt om het vruchtgebruik van een onroerend goed aan te kopen, kan deze hiervoor een krediet aangaan via de vennootschap. Na het verstrijken van de vastgelegde termijn zal, net zoals bij het beëindigen van een huurovereenkomst, het vruchtgebruik uitdoven. Bijgevolg zal de blote eigenaar kosteloos de volle eigendom van het onroerend goed ontvangen.

Aftrekbaarheid verbouwingskosten in een BV

Ook voor werken ten laste van de vruchtgebruiker dient het beroepskarakter aangetoond te worden. Indien men kan aantonen dat de verbouwingswerken enkel gedaan zijn m.b.t. het beroepsgedeelte zullen er bij eventuele controle in principe geen problemen opduiken. Daarnaast tracht men bepaalde kosten in aftrek te brengen met als argument dat het gaat over een toegekend voordeel in ruil voor geleverde prestaties. Voortaan zullen deze niet meer zomaar aanvaard worden. In dit geval dient men te bewijzen dat men extra prestaties voor de Besloten Vennootschap (BV) verricht in vergelijking met normale omstandigheden. Bijgevolg zal enkel indien men voldoende bewijs levert via deze bezoldigingstheorie (loon in ruil voor geleverde prestaties voor de BV), de aftrek van deze kosten kunnen beargumenteren. Tot slot is het niet toegelaten om kort voor het verstrijken van het vruchtgebruik nog verbouwingswerken aan zijn gedeelte te laten betalen en vervolgens in de BV af te schrijven.

Verkoop van vruchtgebruik

Indien bij de verkoop van het vruchtgebruik een meerwaarde gerealiseerd wordt, is het niet zo dat de vruchtgebruiker altijd recht heeft op een deel van de meerwaarde van het onroerend goed. Zoals het woord zelf zegt, kan de vruchtgebruiker slechts de “vruchten” plukken van het onroerend goed. Indien de waarde van het vruchtgebruik gelijk is aan de resterende boekwaarde zal er geen meerwaarde zijn in hoofde van de vennootschap (= vruchtgebruiker). Bijgevolg is men niet verplicht om de globale meerwaarde pro rata te verdelen volgens de oorspronkelijke verhouding tussen de blote eigenaar en vruchtgebruiker.

Voor- en nadelen

| Voordelen | Nadelen |

|---|---|

| Bij beëindiging vruchtgebruik: • Er zal geen meerwaardebelasting dienen betaald te worden. • Bovendien zullen er geen overige registratiekosten aangerekend worden. | Indien er ingrijpende werken, verbeteringswerken of dergelijke zijn uitgevoerd kan het zijn dat hierop een meerwaarde moet betaald worden. Alleen wanneer het onroerend goed een hoge abnormale waardestijging heeft ondergaan, zal er een eventuele meerwaardebelasting verschuldigd zijn. |

| Geen huurherkwalificatie | Geen interest- of kapitaalsubsidies mogelijk |

| Aftrekbare kosten voor de vennootschap | Geen recht op aftrek in de aangifte personenbelasting |

| Afschrijvingen mogelijk van het vruchtgebruik (inclusief de grondwaarde van het onroerend goed) | Houding fiscus ten opzichte van vruchtgebruik |

| Financiering door de vennootschap | Woning privaat gebruik bedrijfsleider, vermindering basisbedrag voor de notionele intrestaftrek (NIA). |

| Conform de normale slijtage moet de blote eigenaar zelf geen werken uitvoeren. Eventuele verbeteringswerken dienen door de vruchtgebruiker te worden uitgevoerd én betaald. | |

| Indien een particulier voor het aankopen van vruchtgebruik een lening aangaat, kan de vruchtgebruiker de interestkosten in de aangifte personenbelasting aftrekken. | |

| Een vruchtgebruiker kan vergeleken worden met een huurder. Echter in tegenstelling tot de huurder kan een vruchtgebruiker niet uit het pand gezet worden. | |

| Bij normaal gebruik: geen voordeel alle aard verschuldigd en geen huurgeld te betalen. |

Onderhouds- en herstellingswerken van het gebouw

Ten laste van de vruchtgebruiker zijn enkel de kosten van herstellingen en onderhoud. De grove herstellingen dienen betaald te worden door de blote eigenaar, met uitzondering van grove herstellingen die gedaan zijn door het verzuim van het onderhoud.

| Vruchtgebruiker – kleine herstellingen | Blote eigenaar – grove herstellingen |

|---|---|

| Schilderwerken (inclusief buitenmuren) | Herstellingen van timmerwerk |

| Herstellingen aan parketvloeren, plafonds, trappen en aan het dak, vernieuwing van tapijten | Herstellingen en vernieuwingen van gemeenschappelijke muren |

| Reinigen en herstellen van de schoorsteen | Vernieuwing van een dak |

| Opnieuw bepleisteren | Vervangingskosten van ramen, poorten en deuren |

| Ruimen van septische putten | Vernieuwing centrale verwarmingsinstallatie |

| Herstellen van de oprit | Vernieuwing elektriciteitsinstallatie |

Turbovruchtgebruik

Een variant op het “gewoon” vruchtgebruik is de turbovruchtgebruikconstructie. Hierbij koopt de bedrijfsleider een stuk grond aan in blote eigendom en wordt het vruchtgebruik toegekend aan de vennootschap. Vervolgens zal diezelfde vennootschap op het stuk grond in volle eigendom een onroerend goed bouwen. Bij het verstrijken van het turbovruchtgebruik zal de bedrijfsleider de grond in volle eigendom verkrijgen. In tegenstelling tot bij een gewone vruchtgebruikconstructie zal er op het einde van het turbovruchtgebruik wel een belastingheffing verschuldigd zijn. Dit voordeel van alle aard (VAA) is vergelijkbaar met deze van het recht van opstal.

| Voordelen | Nadelen |

|---|---|

| De verschuldigde Btw van 21% bij de bouw van het nieuwe onroerend goed: volledig aftrekbaar in de vennootschap. | Bij einde turbovruchtgebruik: voordeel alle aard (VAA) toegekend (dit is niet het geval bij “gewoon” vruchtgebruik). |

| Financiële bijdrage kan gespreid worden in de tijd vb. d.m.v. een natrekkingsvergoeding een stuk van de bijdrage verschuiven naar het einde van het contract. | Complexiteit van de juridische dossiers bij waardering van turbovruchtgebruik. Bij overdreven en onvolledige waarderingen kunnen problemen opduiken. |

| Rekening houden met een niet-evenredige verdeling van de verschillende bijkomende kosten (o.a. registratierechten, Btw, …). | |

| Rekening houden met een eventuele natrekkingsvergoeding. Indien zowel het nieuw opgerichte gebouw als de grond deels in vruchtgebruik en deels in blote eigendom wordt aangekocht door de vennootschap en bedrijfsleider. Dit kan leiden tot op het einde van turbovruchtgebruik een belasting op opstal op een te goedkope of gratis natrekking. |

Waardering vruchtgebruik

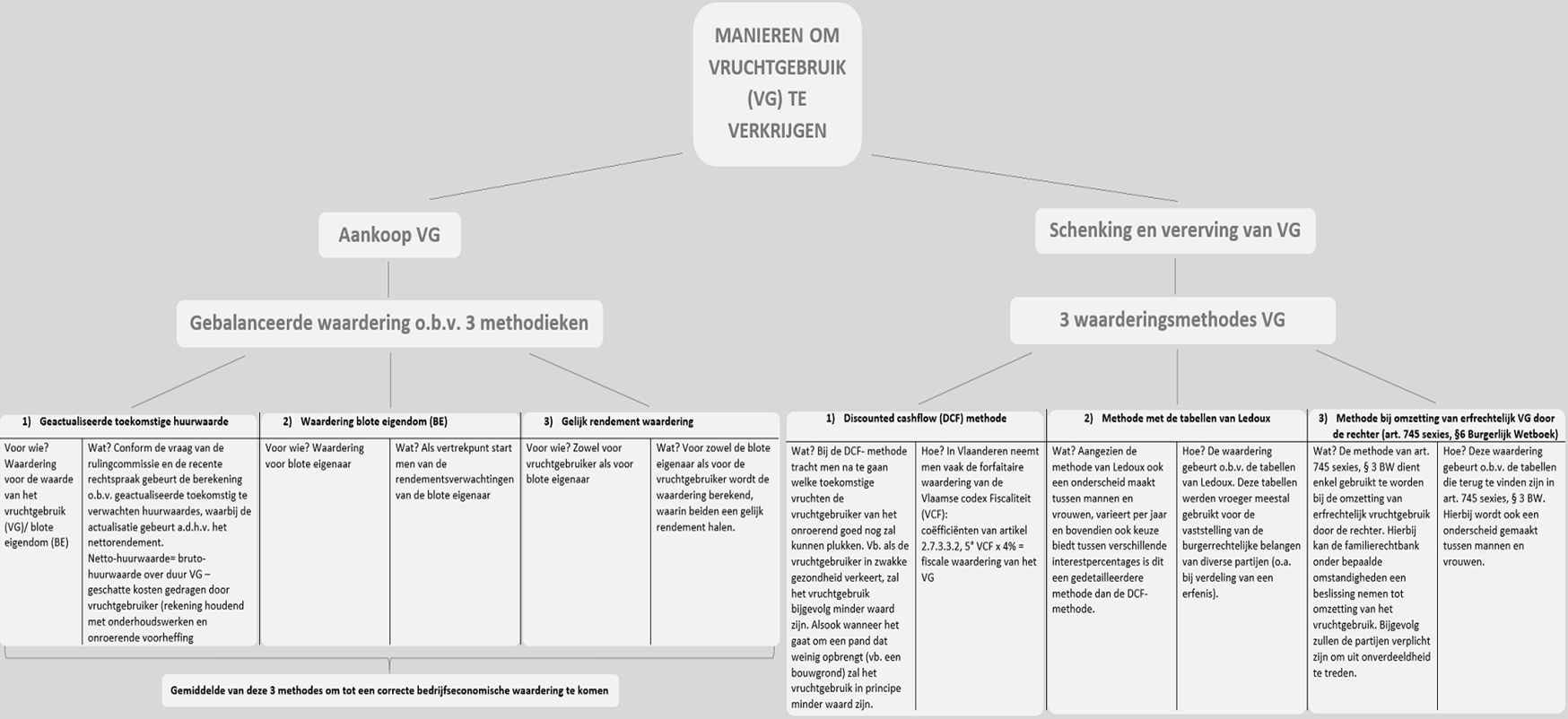

Voor het bepalen welke waarderingsmethode gehanteerd moet worden, dient men een onderscheid te maken tussen 2 soorten vruchtgebruik. Allereerst bestaat de mogelijkheid om vruchtgebruik aan te kopen. Daarnaast kan men vruchtgebruik ook schenken of vererven. Indien men vruchtgebruik aankoopt, wordt er gebruik gemaakt van een gebalanceerde waardering om tot een valabele bedrijfseconomische waardering te komen. Hierbij worden 3 methodieken gehanteerd. In onderstaand schema worden deze kort besproken. Wat de schenking en vererving van het vruchtgebruik betreft werd er voorheen voor de waardering van het vruchtgebruik gebruik gemaakt van de methode Ruysseveldt. Echter aangezien zowel de fiscus als de rulingcommissie als verscheidene rechtbanken deze methode diverse malen aangevallen hebben, wordt deze momenteel niet meer toegepast. Voortaan worden er drie nieuwe methoden aanvaard door de Vlaamse minister van Financiën. In onderstaand schema worden deze recente methoden ook kort besproken.

Gevolgen bij incorrecte waardering vruchtgebruik

Voor de overwaardering en de bijhorende kosten van het vruchtgebruik zal afhankelijk van de beroepsrelatie tussen de vennootschap (= vruchtgebruiker) en de blote eigenaar al dan niet een voordeel van alle aard of een abnormaal goedgunstig voordeel toegekend worden. Indien er een beroepsrelatie bestaat tussen de vennootschap en de blote eigenaar dient er een voordeel van alle aard (VAA) toegekend te worden. Bijgevolg zal het VAA belast worden in hoofde van de zaakvoerder aan de progressieve tarieven van de personenbelasting vermeerderd met sociale bijdragen.

Indien er echter geen relatie is tussen beiden en het voordeel vloeit voort uit het aandelenbezit, wordt er een abnormaal en goedgunstig voordeel toegekend aan de blote eigenaar. Dit abnormaal en goedgunstig voordeel wordt belast in de vennootschapsbelasting.

Einde vruchtgebruik

Redenen einde vruchtgebruik:

- Overlijden van de vruchtgebruiker

- Het verstrijken van de termijn waarvoor het vruchtgebruik is aangegaan

- Niet-uitoefening gedurende 30 jaar

- Het tenietgaan van de zaak waarop het vruchtgebruik betrekking heeft

- De vermenging: zowel de blote eigendom als het vruchtgebruik zijn in handen van dezelfde persoon

Opmerking: De verkoop van het vruchtgebruik heeft niet als gevolg dat deze automatisch wordt beëindigd. Het genot van het vruchtgebruik blijft namelijk behouden.