Recht van opstal

Wat is recht van opstal?

Recht van opstal is een zakelijk recht waarbij de grondeigenaar (=de opstalgever) belooft om zijn recht van natrekking niet uit te oefenen zolang het contract van recht van opstal loopt. De opstalgever geeft namelijk de toestemming aan een tweede partij, de opstalhouder, om op de grond een gebouw of beplanting te vestigen.

Aangezien de grond afgesplitst wordt van de gebouwen, zal er een horizontale splitsing gebeuren in de eigendomsrechten. Tevens is er bij recht van opstal een maximumperiode bepaald van 50 jaar. Echter de mogelijkheid bestaat om deze periode te verlengen.

Voor- en nadelen

| Voordelen | Nadelen |

|---|---|

| Als u bij het einde van het recht van opstal geen bedrijfsleider meer bent: voordeel belastbaar aan vennootschapsbelasting in plaats van aan progressieve personenbelasting. | Belastingen met betrekking tot onroerend goed: belastbaar bij opstalhouder in personenbelasting. Mits vanaf 01/01/2020 de vrijstellingsvoorwaarden voldaan zijn, kan men hiervoor een belastingvrijstelling krijgen. In dit geval moeten de ontvangen canonvergoedingen niet langer vermeld worden in de aangifte personenbelasting. |

| Bij einde recht van opstal: recht van natrekking | |

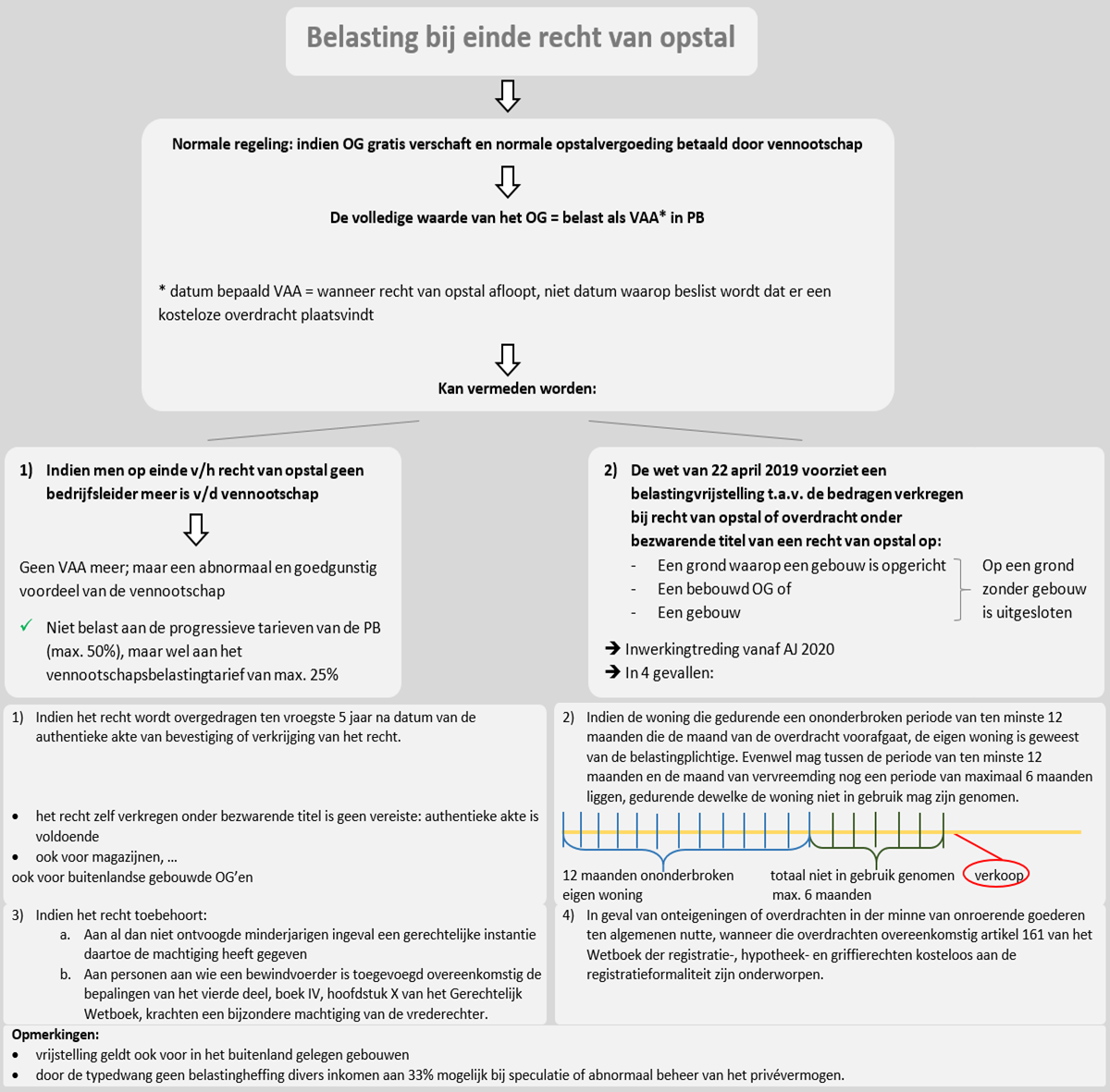

| Bij einde recht van opstal: belastbaar tenzij men in aanmerking komt voor de belastingvrijstelling of indien men op het einde v/h recht van opstal geen bedrijfsleider meer is |

Rechten en verplichtingen opstalhouder

Bij een recht van opstal zijn er voor de opstalhouder enkele rechten en plichten. Zo is de opstalhouder verplicht een opstalvergoeding of canonvergoeding te betalen, indien dit zo is overeengekomen. Ook moet de opstalhouder alle belastingen betalen die betrekking hebben op het onroerend goed.

In onderstaande situaties geldt vanaf aanslagjaar 2020 een belastingvrijstelling voor de overdracht onder bezwarende titel van een recht van opstal. Bijgevolg zullen de ontvangen canonvergoedingen door de opstalgever niet langer vermeld moeten worden in de aangifte Personenbelasting:

- Het recht wordt overgedragen > 5 jaar na datum van de authentieke akte van de vestiging of verkrijging van het recht.

- De woning = de eigen woning gedurende een ononderbroken periode van minstens 12 maanden die de maand van de overdracht voorafgaat (tussen de periode van minstens 12 maanden en de maand van vervreemding mag een periode van max. 6 maanden niet-bewoning liggen).

- Het recht behoort toe aan al dan niet ontvoogde minderjarigen of aan personen aan wie een bewindvoerder is toegevoegd.

- In geval van onteigening van onroerende goederen ten algemeen nut.

Mits de nodige vergunningen beschikt de opstalhouder over het recht om een gebouw op te richten op deze grond. Daarnaast heeft de opstalhouder het recht om het gebouw te verhuren of te hypothekeren weliswaar met een beperking in de looptijd.

Einde recht van opstal

Bij de beëindiging van het recht van opstal moet er een onderscheid gemaakt worden tussen twee opties, namelijk de gewone en de buitengewone beëindigingsgronden.

Gewone beëindigingsgronden

- Ontbinding door het niet nakomen van verplichtingen opgenomen in de overeenkomst

- Onteigening van de grond

- Ontbinding wegens wanprestaties

- Verstrijking van de tijdsduur

- Eenzijdige beëindiging van opstalrecht door de overheid

- Niet-uitoefening gedurende 30 jaar

Buitengewone beëindigingsgronden

- De vermenging: het recht van opstal en het eigendomsrecht van de grond zijn in het bezit van dezelfde persoon

- Overeenkomst tussen opstalhouder en opstalgever

Einde van het recht van opstal belast?