Wat is een aankoop in onverdeeldheid?

Bij de aankoop van een onroerend goed in onverdeeldheid kopen zowel de vennootschap als de bedrijfsleider privé een bepaald percentage van de volle eigendom van een onroerend goed. De verhouding waarmee het onroerend goed werd aangekocht, wordt ook gehanteerd voor de kosten die betrekking hebben op het pand. Bijgevolg laat men voor werkzaamheden aan het pand best twee aparte facturen opmaken. Op deze manier is het duidelijk welke kosten gedaan werden m.b.t. het privégedeelte en welke m.b.t. het beroepsgedeelte.

Daarnaast is het nog steeds mogelijk om een gesplitste aankoop in de drie gewesten vrij van erfbelastingen te laten gebeuren. De wetgever hanteert hierbij wel een weerlegbaar vermoeden. De fiscus heeft namelijk een vermoeden dat bij overlijden van de vruchtgebruiker het onroerend goed nog in volle eigendom aanwezig is in de nalatenschap van de vruchtgebruiker. Dat vermoeden kan echter wel weerlegd door aan te tonen dat de blote eigenaar de blote eigendom verworven heeft met eigen middelen.

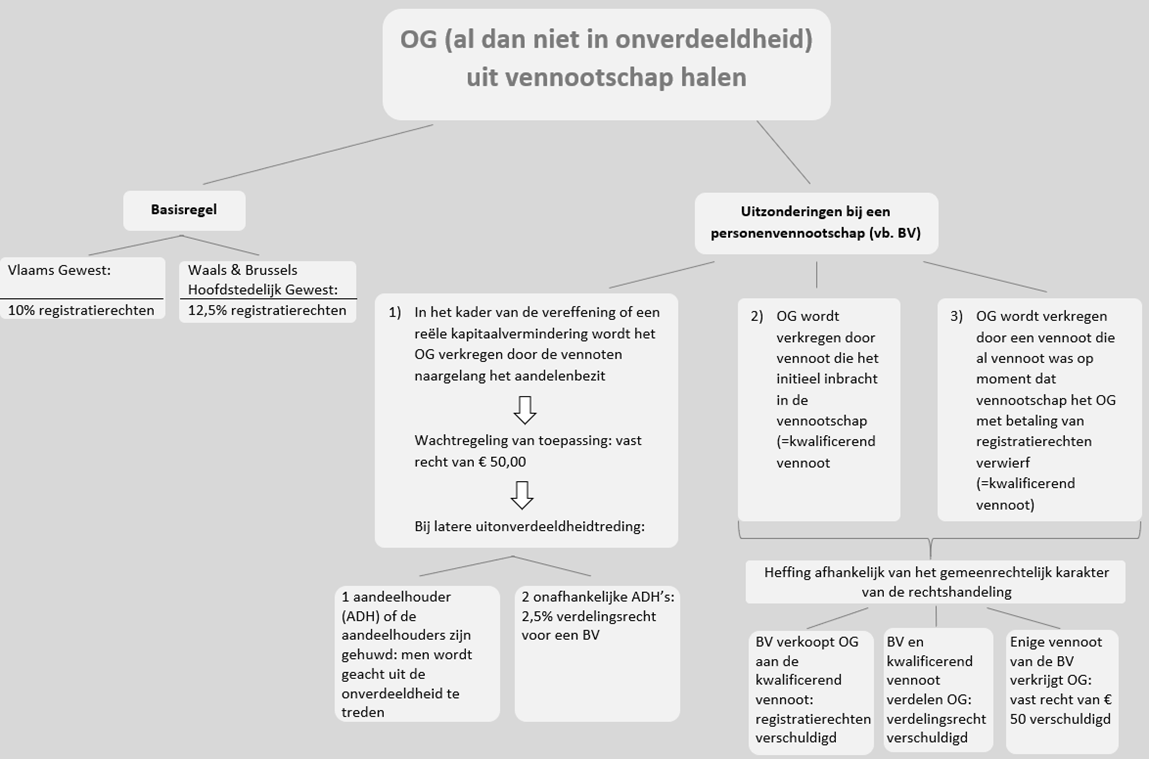

Indien men wenst om het in onverdeeldheid aangekochte onroerend goed volledig privé te maken, biedt dit een groot voordeel naar registratierechten toe. Bij een uitonverdeeldheidtreding zijn er namelijk geen registratierechten verschuldigd. Er is echter wel een verdelingsrecht te betalen dat ook wel de “miserietaks” genoemd wordt. Het verdeeltarief hangt niet alleen af van het gewest waarin het aangekochte pand gelegen is, maar in Vlaanderen speelt ook de voormalige samenwoningsvorm een bepalende rol.

Toepassingsgevallen

Het was vroeger fiscaal zeer interessant om bij de exit het lagere verdeeltarief te betalen i.p.v. de normale tarieven op de aankoop van een onroerend goed. De federale fiscus en de Vlaamse Belastingdienst hebben echter recentelijk een standpunt ingenomen dat een uitonverdeeldheidtreding bij een Naamloze Vennootschap (NV) toch aan registratierechten onderworpen is en niet aan het voordelige verdelingsrecht. De beslissing is enkel van toepassing wanneer het gaat om de relatie vennootschap aan de aandeelhouder. Daarbovenop werd deze visie nog uitgebreid door het standpunt van de federale fiscus (= Waalse en Brussels Hoofdstedelijke fiscus). Deze stelt namelijk dat indien men nog geen vennoot was op het tijdstip van de aankoop in onverdeeldheid met een NV, bij een latere toebedeling toch nog het kooprecht betaald te worden. Alsook de mede-eigenaar die pas nadien aandeelhouder geworden is van de NV, zal het verdeelrecht dienen te betalen.

Voor een BV is hierop echter een uitzonderingsregel voorzien, deze valt immers in bovenstaande situatie nog steeds onder het verdelingsrecht.

Indien men in het bezit is van een NV bestaan er twee oplossingen om nog steeds onder het verdelingsrecht te vallen:

- Bij de verdeling van het onroerend goed kan men er best voor zorgen dat men geen vennoot meer is. Bijgevolg zal men niet de normale registratierechten betalen, maar enkel het verdeelrecht.

- Daarnaast kan men de NV omvormen naar een BV. Hierbij is het belangrijk dat men voldoende tijd laat tussen het omvormen van de vennootschap en de exit. Daarbovenop dient men deze omvorming ook te voorzien van fiscale motieven.

In hoofde van de vennootschap zijn dezelfde regels van toepassing met betrekking tot de meerwaarde uitgelegd bij het onroerend goed aankopen via de vennootschap.

Voorbeeld

Een vennoot koopt via zijn vennootschap een gezinswoning aan. Indien hij dit onroerend goed later volledig privé wil overnemen door inbetalinggeving van zijn rekening-courant, zal afhankelijk van de situatie al dan niet het verdelingsrecht van toepassing zijn.

| Onroerend goed (OG) wordt voor 100% aangekocht met BV | OG wordt voor 99% aangekocht met BV en voor 1% privé | OG wordt voor 100% met NV of voor 99% met NV en 1% privé aangekocht |

|---|---|---|

| Afhankelijk van het gewest waarin het OG gelegen is | Afhankelijk van de samenwoningsvorm en het gewest waarin het OG gelegen is | Afhankelijk van het gewest waarin het OG gelegen is |

| 10% of 12,5% registratierechten verschuldigd | Verdelingsrecht van 2,5% verschuldigd | 10% of 12,5% registratierechten verschuldigd |

Voor- en nadelen

| Voordelen | Nadelen |

|---|---|

| Bij verbouwing aan beroepsgedeelte pand: Btw en kosten aftrekbaar. Om discussie te vermijden, dient men best specifiek 2 facturen te laten opmaken. Enerzijds een aparte factuur voor de Btw en verbouwingskosten m.b.t. het privégedeelte. Anderzijds een aparte factuur voor de Btw en de verbouwingskosten m.b.t. het beroepsgedeelte. | Aangezien het pand meerdere eigenaars heeft, kan men niet vrij beschikken over het pand. Bijvoorbeeld in het kader van successieplanning wordt de blote eigendom verdeeld over de broers en zussen en het vruchtgebruik wordt toegekend aan de ouders. Bijgevolg zullen de ouders het onroerend goed niet kunnen verkopen mits toestemming van de kinderen. Daarnaast mogen de kinderen ook het pand niet verkopen zolang de ouders kunnen genieten van het vruchtgebruik van het pand. Bijgevolg zal er in bepaalde situaties (al dan niet in het kader van successieplanning bij echtscheidingen en dergelijke) wederzijdse toestemming van beide partijen vereist zijn. |

| Geen registratierechten verschuldigd, afhankelijk van de samenwoningsvorm bedraagt het verdelingsrecht in Vlaanderen 2,5% of 1%. In Brussel en Wallonië geldt een vast tarief van 1% (enkel van toepassing voor de relatie vennootschap aan de aandeelhouder). | Bovenstaande problematiek geldt ook voor een aankoop door de vennootschap en een gehuwd koppel. Indien het pand in onverdeeldheid werd aangekocht door een gehuwd koppel in combinatie met de vennootschap, zal koppel X een deel van het pand in blote eigendom kopen en vennootschap Y het andere deel in blote eigendom. Bijgevolg zal later bij een eventuele echtscheiding dezelfde problematiek gelden zoals hierboven omschreven. |

| Gesplitste aankoop kan vrij van erfbelastingen gebeuren. Er dient echter wel rekening gehouden te worden met het weerlegbaar vermoeden. | |

| Intresten aftrekbaar. Eventueel kan men een combinatie van beide nemen. Dit zal zowel gunstig zijn in de personenbelasting als in de vennootschapsbelasting. Opmerking: Bij een lening voor aankoop van het vruchtgebruik kan men niet in aanmerking komen voor een belastingvermindering van het federale langetermijnsparen. Alsook zal de bank omwille van bankbeslag enkel een lening toekennen indien de blote eigenaars ook een lening hebben lopen bij de bank. | |

| Bij latere verkoop: mits aan bepaalde voorwaarden voldaan geen meerwaardebelasting op het aandeel dat men privé aangekocht heeft. | |

| Geen huur dus geen huurherkwalificatie |