Bij het aankopen van een onroerend goed moet er met verscheidene factoren rekening gehouden worden. Zowel de gevolgen op korte termijn als de gevolgen op lange termijn zijn hierbij van belang. Er moet ook worden nagegaan wat het al dan niet beroepsgebruik is van het aangekochte pand. De klassieke situatie bestaat erin dat het aangekochte onroerend goed zowel kan dienen voor beroepsgebruik als voor privégebruik.

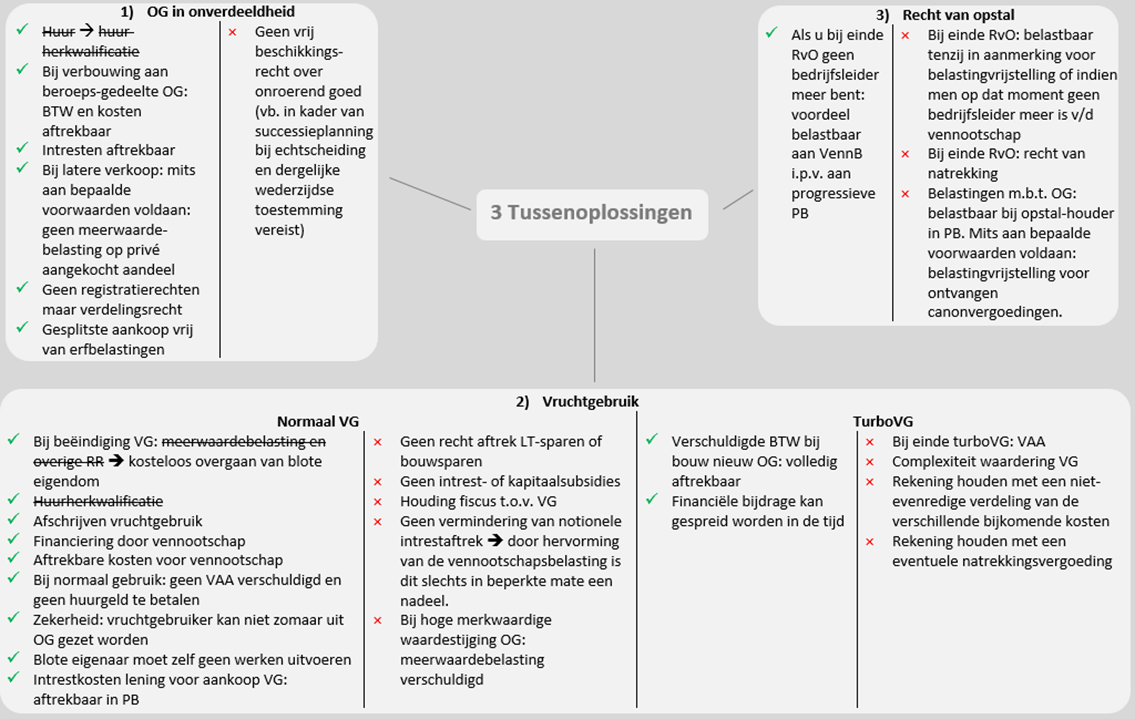

Om de fiscale nadelen van vastgoed binnen en buiten de vennootschap zoveel mogelijk te elimineren en de fiscale voordelen ervan zoveel mogelijk te combineren, zullen er diverse alternatieven besproken worden, zoals vruchtgebruik, gesplitste aankoop van een onroerend goed (al dan niet in onverdeeldheid) alsook recht van opstal. Er zal ook dieper worden ingegaan op de Btw-regeling van vastgoed.

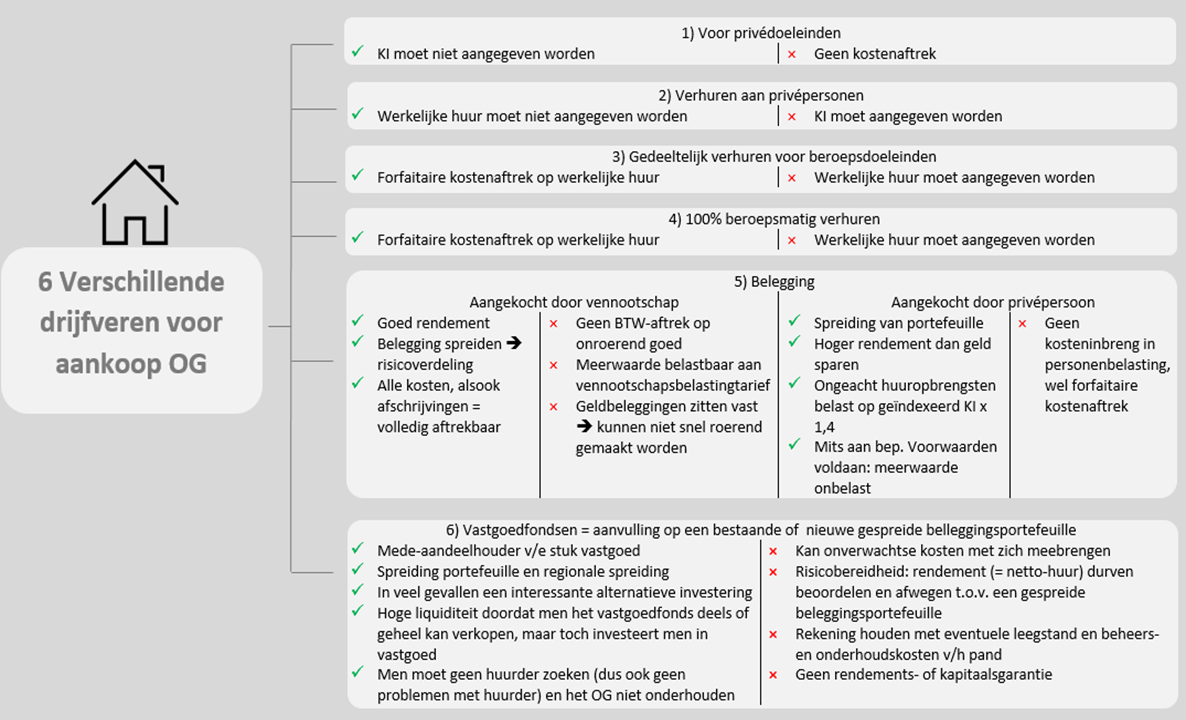

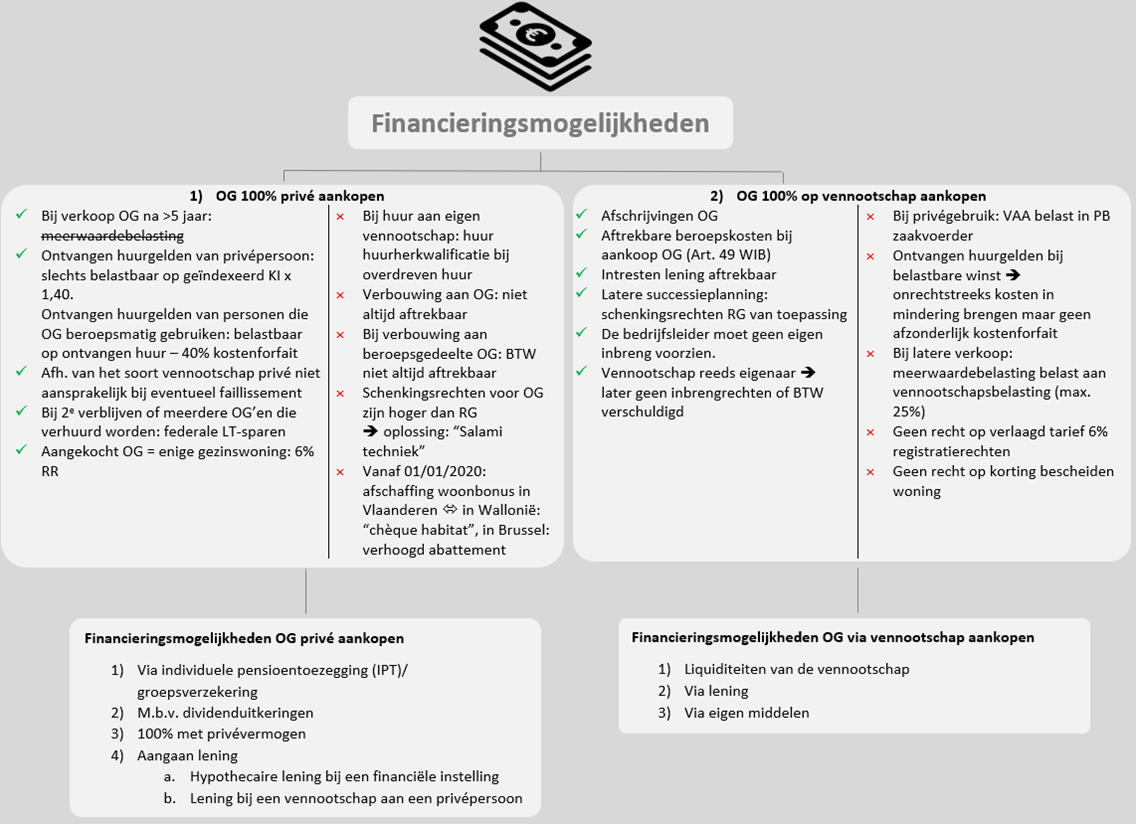

Schematisch overzicht