Onroerend goed privé aankopen

Financieringsmogelijkheden

De aankoop van een onroerend goed kan volledig gefinancierd worden door privégelden. Indien men een deel van dat onroerend goed ook gebruikt voor beroepsdoeleinden kan hiervoor huur gevraagd worden aan de vennootschap. Om de aankoop van het OG te financieren heeft de bedrijfsleider 4 mogelijkheden.

- Ten eerste kan men ervoor kiezen om het pand volledig te financieren met zijn of haar privévermogen.

- Ten tweede kan er ook geopteerd worden voor het aangaan van een lening. Deze optie biedt ofwel een voordeel op federaal niveau in de aangifte personenbelasting ofwel kan men van een verlaagd tarief van registratierechten genieten.

Indien de ontlener eigenaar is van een 2de verblijf of van meerdere onroerende goederen en deze onroerende goederen vervolgens verhuurt, mogen de interestkosten opgenomen worden in de aangifte personenbelasting. Vervolgens zal de bedrijfsleider in aanmerking kunnen komen voor het federale langetermijnsparen (belastingvermindering tot 30%). Op gewestelijk niveau kon men voorheen genieten van de geïntegreerde woonbonus voor de interestkosten van de eigen woning. Echter sinds 1 januari 2020 is de afschaffing van de woonbonus van kracht. Ter compensatie voor het wegvallen van dit fiscaal gunstregime werd het tarief van de registratierechten met 1 procent verlaagd. Concreet betekent dit dat het tarief voor de aankoop van de enige gezinswoning gedaald is van 7% naar 6%, en vanaf 01/01/2022 naar 3%. - Ten derde kan men ook dividenduitkeringen uit de vennootschap gebruiken om eigen middelen te verkrijgen voor de aankoop van een onroerend goed. Dit is een iets duurdere optie aangezien er eerst vennootschapsbelasting moet betaald worden op de winst, en vervolgens moet van deze resterende winst nog roerende voorheffing worden afgetrokken. Afhankelijk over wat voor soort dividend het gaat, bedraagt de roerende voorheffing 5%, 15% of 30%.

- Ten slotte bestaat de mogelijkheid om de aanschaf te bekostigen via een individuele pensioentoezegging (IPT) of groepsverzekering. Dit kan echter alleen op voorwaarde dat in de reglementen van de groepsverzekering, de verzekeringscontracten, de pensioenreglementen en/of de aanvullende pensioentoezegging de mogelijkheid van een vastgoedfinanciering opgenomen is.

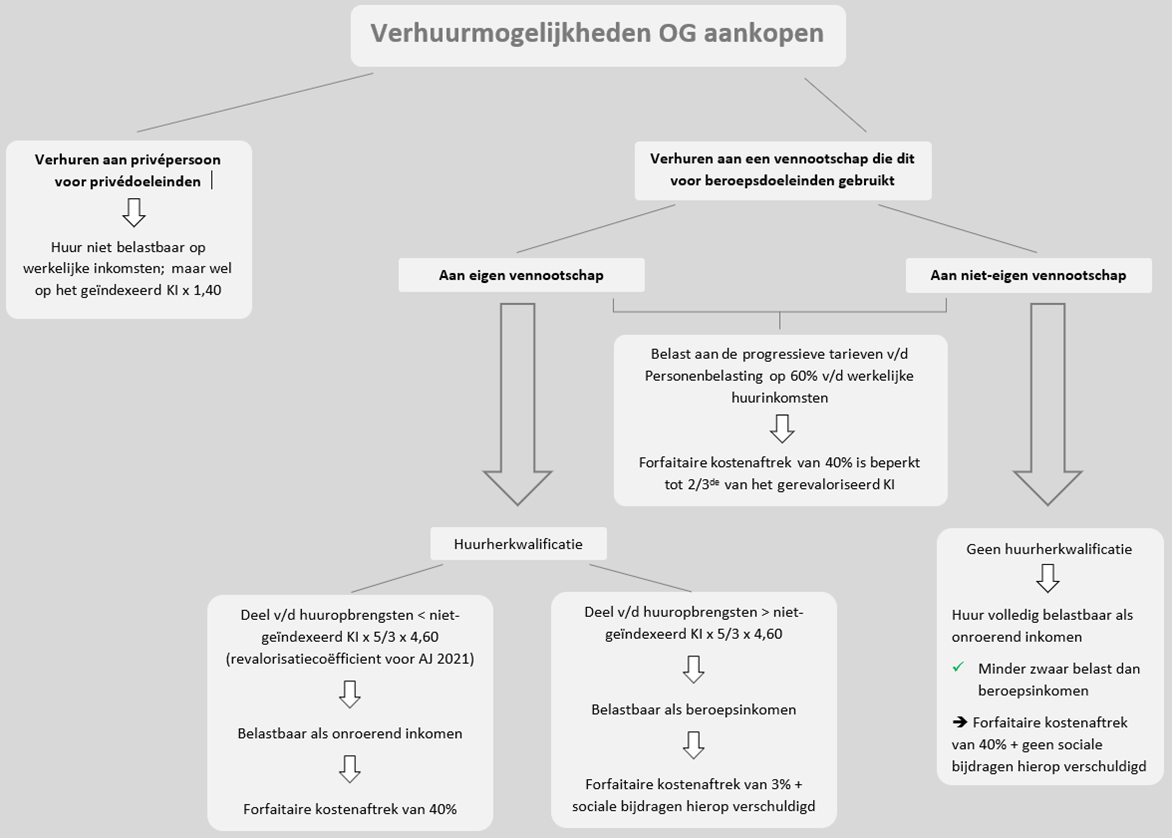

Verhuurmogelijkheden

Belastingdruk op bedrijfsleidersbezoldiging

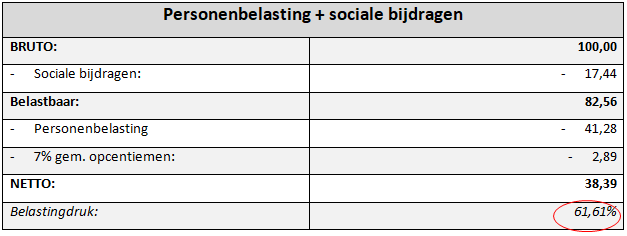

Wanneer men privé een onroerend goed aankoopt, zal dit meestal met netto geld gebeuren. Om een netto bezoldiging te verkrijgen, moeten eerst alle belastingen en sociale lasten worden afgetrokken van de bruto bezoldiging.

Een bedrijfsleidersbezoldiging wordt belast aan de tarieven van de personenbelasting. Hier moet ook rekening gehouden worden met de gemeentelijke opcentiemen. Daarbovenop dienen sociale bijdragen (max. 20,50%) in rekening worden gebracht. Ook deze moeten nog eens verhoogd worden met administratiekosten voor het sociaal verzekeringsfonds. Dit samengeteld zorgt voor een hoge belastingdruk.

Voorbeeld

De belastingdruk in bovenstaand voorbeeld bedraagt ongeveer 62%. Dit wil zeggen dat (in dit voorbeeld) van elke 100 euro bruto er slechts 38 euro netto overblijft.

Een alternatieve manier om geld uit de vennootschap te halen, kan via het uitkeren van een dividend. De belastingdruk op een dividend ligt in veel gevallen lager dan de belastingdruk op de bedrijfsleidersbezoldiging. Een dividend is een uitkering van vennootschapswinst aan de aandeelhouders, wat betekent dat deze winst eerst onderworpen is geweest aan vennootschapsbelasting. Hierna moet er op deze nettowinst nog roerende voorheffing ingehouden worden. Standaard bedraagt dit 30% roerende voorheffing. Indien de vennootschap in aanmerking komt voor de VVPRbis-regeling kan dit 15% roerende voorheffing zijn. Indien het echter een uitkering betreft van een liquidatiereserve die meer dan 5 jaar geleden is aangelegd, bedraagt de roerende voorheffing 5%.

Voorbeeld

| Gewoon dividend | VVPRbis-regeling | Liquidatiereserve | |

| Brutowinst voor belasting | 100 | 100 | 100 |

| – Vennootschapsbelasting (vb.20%) | – 20 | – 20 | – 20 |

| – Extra belasting | / | / | – 7,23 |

| Winst na belasting | 80 | 80 | 72,73 |

| Roerende voorheffing | – 24 | – 12 | – 3,64 |

| Netto | 56 | 68 | 69,09 |

| Belastingdruk | 44% | 32% | 30,91% |

Belastingdruk op eenmanszaken

Voor het bepalen van het beroepsinkomen bij een eenmanszaak worden de kosten afgetrokken van de omzet. Dit is het belastbaar bedrag waarop de sociale bijdragen worden berekend, alsook het bedrag waarop de personenbelasting wordt toegepast. Een verschil tussen de belastingdruk op een bedrijfsleidersbezoldiging en een eenmanszaak is dat de zelfstandige onder de vorm van een eenmanszaak hogere sociale bijdragen zal betalen.

Zoals reeds vermeld, bestaat de mogelijkheid om een onroerend goed volledig privé aan te kopen en vervolgens door te verhuren aan een vennootschap. Aangezien een zelfstandige in de vorm van een eenmanszaak geen huurgelden kan vragen, dient het KI dat het beroepsgedeelte vertegenwoordigt, aangegeven te worden in de aangifte personenbelasting in code 1105 of 2105.

Voor- en nadelen onroerend goed privé aankopen

| Voordelen | Nadelen |

|---|---|

| Bij verkoop onroerend goed na 5 jaar na aankoop: geen meerwaardebelasting Bij verkoop onroerend goed binnen 5 jaar na aankoop: Volgens art. 90, 10° WIB wordt de gerealiseerde meerwaarde op de verkoop belast onder de vorm van diverse inkomsten indien het aangeschafte OG binnen de 5 jaar verkocht wordt. | Huurherkwalificatie bij verhuur aan eigen vennootschap: ontvangen onroerende huur wordt het best afgestemd met onderstaande formule: Niet-geïndexeerd KI x 5/3 x 4,63 (revalorisatiecoëfficiënt voor AJ 2022). Indien de ontvangen onroerende huuropbrengsten meer bedragen dan bovenstaande formule, worden deze bij een bedrijfsleider beschouwd als een “bedrijfsleidersbezoldiging”. Bijgevolg wordt dit surplus geherkwalificeerd als beroepsinkomen. Het nadeel hiervan is dat beroepsinkomen zwaarder belast wordt dan een inkomen uit onroerende goederen. Tevens worden hier ook onrechtstreeks sociale bijdragen berekend. |

| Indien men huurgelden ontvangt van een privépersoon zal men niet belast worden op de ontvangen huurgelden, maar wel op het geïndexeerd KI x 1,40. Indien men daarentegen het OG verhuurt aan personen die dit pand beroepsmatig gebruiken, zal men belast worden op de ontvangen huur verminderd met een kostenforfait van 40%. Dit kostenforfait van 40% mag niet hoger zijn dan 2/3 van het niet-geïndexeerd KI vermenigvuldigd met de revalorisatiecoëfficiënt (4,63 voor AJ 2022). Bijgevolg zal het totale niet-geïndexeerde KI opgenomen worden in code 1109 of 2109 en de totale brutohuur en huurvoordelen in code 1110 of 2110 van de aangifte personenbelasting. | Schenkingsrechten voor onroerende goederen zijn vaak hoger dan voor roerende goederen. Tot op heden bedragen de Vlaamse schenkingsrechten voor roerende goederen een vast tarief. Voor de onroerende goederen daarentegen zijn er bepaalde schijven en tarieven. Een veel gebruikte methode is de “Salami techniek”, waarbij men in schijven gaat schenken. Hierbij is het belangrijk dat de verdachte periode van 4 jaar wordt gerespecteerd. Indien er toch binnen de verdachte periode van 4 jaar een nieuwe schenking plaatsvindt tussen dezelfde schenker en dezelfde begiftigde, zal het progressievoorbehoud in werking treden. Dit wil zeggen dat de waarde van de eerste schenking zal toegevoegd worden aan de waarde van de tweede schenking. Bijgevolg zal het progressieve tarief op de tweede schenking hoger liggen dan wanneer men de wachtperiode van 4 jaar zou gerespecteerd hebben. Vervolgens gelden deze tarieven per eigenaar en dus niet per onroerend goed. Indien er 2 eigenaars zijn, is het mogelijk om tweemaal 150 000 euro te schenken aan een vast tarief. Het progressievoorbehoud wordt enkel toegepast bij schenking van onroerende goederen en geldt niet voor geschonken roerende goederen. |

| Afhankelijk van het soort vennootschap blijft uw woning uit handen van schuldeisers bij een eventueel faillissement van de vennootschap. Indien men beschikt over een besloten vennootschap (BV) zal de bestuurder bij faillissement privé niet aansprakelijk gesteld worden. Bijgevolg zullen de schuldeisers geen beslag kunnen leggen op de woning van de bestuurder. In tegenstelling tot de BV kunnen de vennoten bij een vennootschap onder firma (VOF) en de commanditaire vennootschap (CommV) wel onbeperkt en hoofdelijk aansprakelijk gesteld worden voor de schulden van de vennootschap. Bijgevolg lopen de vennoten het risico om ook hun woning te verliezen. | Verbouwingskosten zijn niet altijd aftrekbaar. De verbouwingswerken dienen privé uitgevoerd te worden. Echter indien de werken aan een specifiek gedeelte van de beroepsruimte uitgevoerd worden, zullen deze verbouwingskosten wel aftrekbaar zijn. Voorbeeld: Een kapster die in de eigen woning een kapsalon heeft, zal de inrichtingskosten van het kapsalon 100% als beroepskost in aftrek kunnen brengen. De aftrekbaarheid is tevens ook afhankelijk van het soort verbouwing. Verfraaiingswerken (zoals schilderwerken) mogen uitgevoerd worden door de vennootschap. Ingrijpende structurele wijzigingen daarentegen zullen door de eigenaar moeten gedragen worden. |

| Bij 2e verblijven of meerdere panden die verhuurd worden: interesten in de aangifte personenbelasting mogen opgenomen worden waardoor er kan genoten worden van van het federale langetermijnsparen (belastingvermindering tot 30%). | Bij verbouwing aan het beroepsgedeelte: Btw is niet altijd aftrekbaar. Indien men een ruimte huurt, mag men hier werken in laten uitvoeren. Echter alleen indien deze gelinkt kunnen worden aan uw beroepsactiviteit zal de Btw kunnen afgetrokken worden op het beroepsmatige gedeelte. |

| Indien aangekocht onroerende goed de enige gezinswoning is: 3% registratierechten (in Vlaanderen vanaf 01/01/2022) van toepassing. | Vanaf 1 januari 2020 is de woonbonus in Vlaanderen afgeschaft. Bijgevolg zullen de interestkosten van een hypothecaire lening niet meer in de aangifte personenbelasting kunnen opgenomen worden. In Wallonië daarentegen blijft de “chèque habitat” bestaan en in Brussel blijft het verhoogd abattement (korting op de registratierechten) ook behouden. |