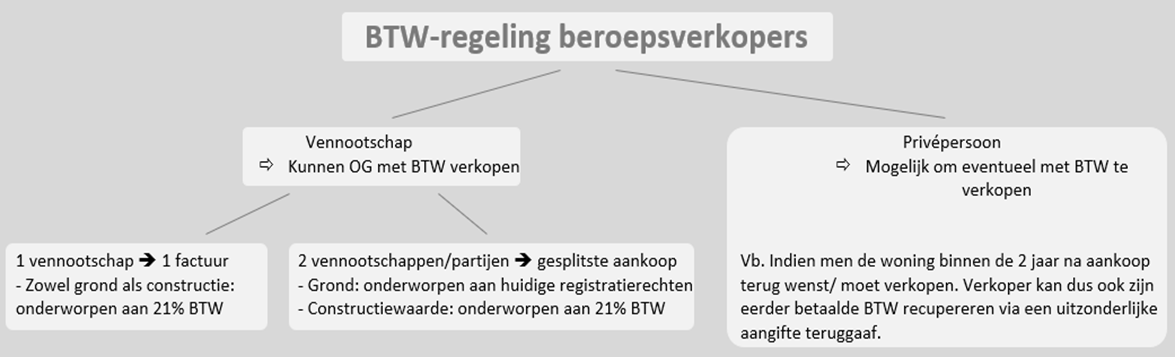

Btw-regeling beroepsverkopers

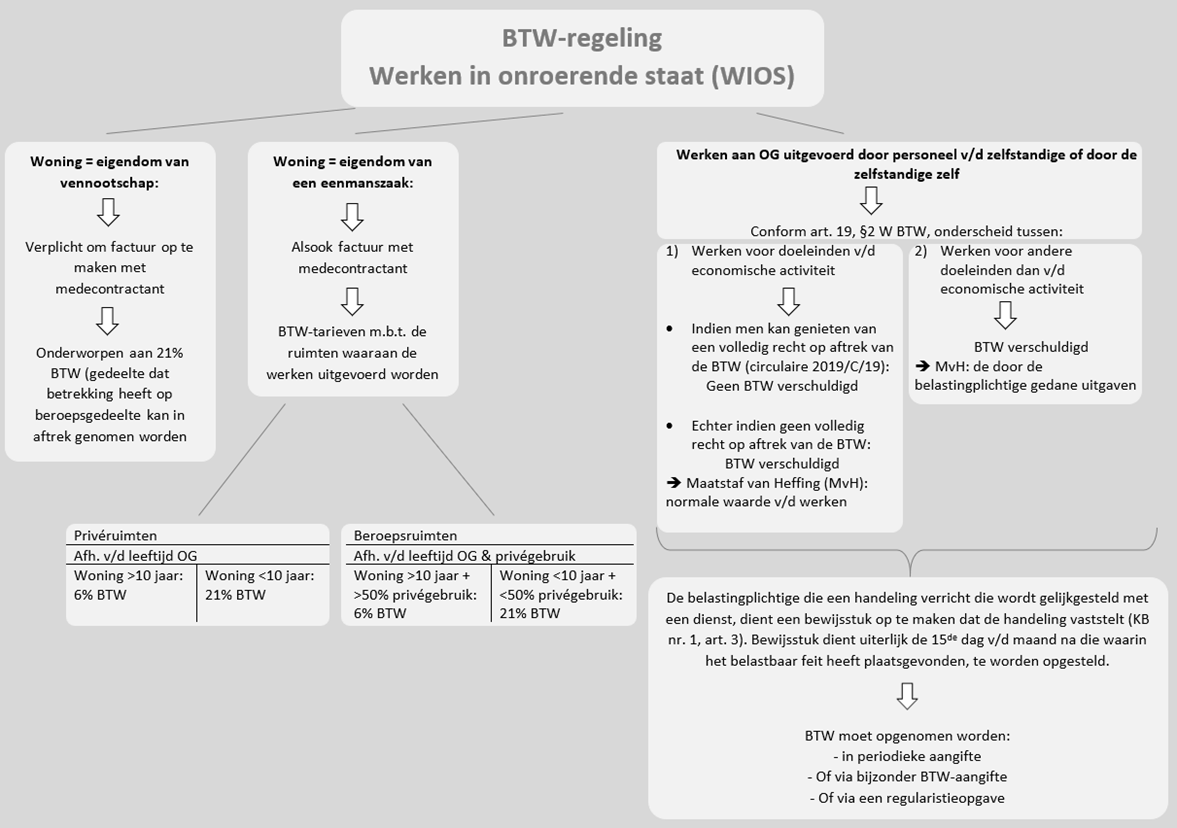

Btw-regeling werken in onroerende staat (WIOS)

Voorbeelden WIOS uitgevoerd door een personeelslid

- WIOS aan onroerend goed dat voor beroepsactiviteit gebruikt wordt

| Een tuinaannemer vraagt aan zijn personeelslid om zijn loods of magazijn te schilderen | Een tuinaannemer vraagt aan zijn personeelslid om een magazijnruimte te laten bouwen om zijn materiaal in te stockeren |

|---|---|

| Deze werken, uitgevoerd door het personeel aan een onroerend goed dat gebruikt wordt voor beroepsdoeleinden van de tuinaannemer, worden beschouwd als normale onderhoudswerken. Bijgevolg zal hierop geen Btw verschuldigd zijn. | Aangezien deze werken worden uitgevoerd voor de beroepsactiviteit, dient er hiervoor niet langer een intern stuk/ document opgemaakt te worden. Alle facturen van de aangekochte materialen voor dit betreffende werk moeten wel opgenomen worden in de bedrijfsmiddelentabel ter opvolging van latere mogelijke Btw-herzieningen. |

- WIOS aan privéwoning

| Een tuinaannemer vraagt aan zijn personeelslid om het gras af te rijden van zijn privéwoonst | Een metser bouwt een garage bij aan zijn privéwoonst en gebruikt deze niet beroepsmatig, maar wel om zijn Oldtimer te stockeren | Een metser installeert zelf zijn badkamer in zijn privéwoonst |

|---|---|---|

| Deze werken worden niet aanzien als normale onderhoudswerken. Bijgevolg zal hierop Btw verschuldigd zijn. Deze Btw zal a.d.h.v. een intern stuk te voldoen zijn. | Aangezien metsen zijn beroepsactiviteit is, zal op deze handeling Btw moeten aangerekend worden. | Dit is een niet eigen beroepsactiviteit. Bijgevolg zal op deze handeling geen Btw verschuldigd zijn. |

Recht op aftrek bij een gemengde Btw-plichtige

Een gemengde Btw-plichtige voert zowel activiteiten uit die onderworpen zijn aan Btw als activiteiten die niet onderworpen zijn aan Btw (of vrijgesteld zijn van Btw en waarop bijgevolg geen recht van aftrek van toepassing is). Daarnaast kan een gemengde Btw-plichtige ook met een verhoudingsgetal werken. Volgens de nieuwe wijziging van de regels voor eigen werk dient nog steeds een intern stuk te worden opgemaakt. Vervolgens zal men op de uitgevoerde dienst of prestatie de Btw beperken volgens het beroeps- en privégebruik.

Btw-regeling en onroerende verhuur

Hoewel de verhuur van een onroerend goed in normale omstandigheden is vrijgesteld van Btw, gelden er toch een aantal uitzonderingen op deze regel. De verhuur van magazijnen en de verhuur van kantoren met sociaal secretariaat en onthaalwerken zijn wel onderworpen aan Btw. Bovendien geldt vanaf 1 januari 2019 een optioneel Btw-stelsel voor de verhuur van “nieuwe gebouwen” of “fundamentele vernieuwbouw” die gebouwd zijn vanaf 1 oktober 2018. Hierbij kunnen de huurder en verhuurder ervoor kiezen om de verhuur van de onroerende goederen, die gebruikt worden voor beroepsdoeleinden, aan Btw te onderwerpen. Bijgevolg zal men de Btw in kosten kunnen brengen en kunnen recupereren bij de aankoop van onroerende goederen.

Herzieningstermijn

Mits wederzijdse toestemming om het gebouw te verhuren met toepassing van het Btw-stelsel, zal dit onroerend goed onderworpen worden aan een nieuwe herzieningstermijn van 25 jaar.

- In het kader van de nieuwe reglementering dient in sommige gevallen de herzieningstermijn verlengd te worden van 15 jaar naar 25 jaar. Enerzijds zal voor bestaande gebouwen/opslagruimten waarvan de verhuring vanaf 1 januari 2019 aan Btw zal onderworpen zijn ingevolge een optie hiertoe, de lopende herzieningstermijn van 15 jaar verlengd worden tot 25 jaar. Anderzijds geldt voor nieuwe gebouwen of vernieuwbouw vanaf 1 januari 2019 volgende herzieningstermijnregeling. Indien het onroerend goed eerst zonder Btw verhuurd werd, maar in het kader van een nieuwe huurovereenkomst wel met Btw verhuurd wordt, zal de lopende herzieningstermijn verhoogd worden naar 25 jaar (indien nadien het onroerend goed opnieuw zonder Btw verhuurd wordt, blijft de herzieningstermijn van 25 jaar gelden).

- Indien de oorspronkelijke herzieningsperiode van 15 jaar bij bestaande gebouwen/opslagruimten reeds verstreken was op het moment van de keuze voor het optioneel Btw-stelsel zal de herzieningstermijn niet verhoogd worden naar 25 jaar.

Berekening

Bij de verlenging van de herzieningstermijn van 15 jaar 25 jaar dient men enkel het gedeelte van de oorspronkelijk gerecupereerde Btw, dat onder de 15 jaar nog niet definitief verworven is, aan de termijn van 25 jaar te onderwerpen.

Verplichtingen belastingplichtige

Om de verrichte aftrek en de herzieningen te controleren dient elke belastingplichtige een tabel van de bedrijfsmiddelen bij te houden. Men dient deze tabel 7 jaar vanaf het verstrijken van de herzieningstermijn van 25 jaar te bewaren (tot 32 jaar). Een afzonderlijke tabel van de bedrijfsmiddelen is echter enkel vereist indien de nodige elementen voor een eventuele herziening niet kunnen afgeleid worden uit de afschrijvingstabellen in de inkomstenbelastingen en deze in het boek voor inkomende facturen.

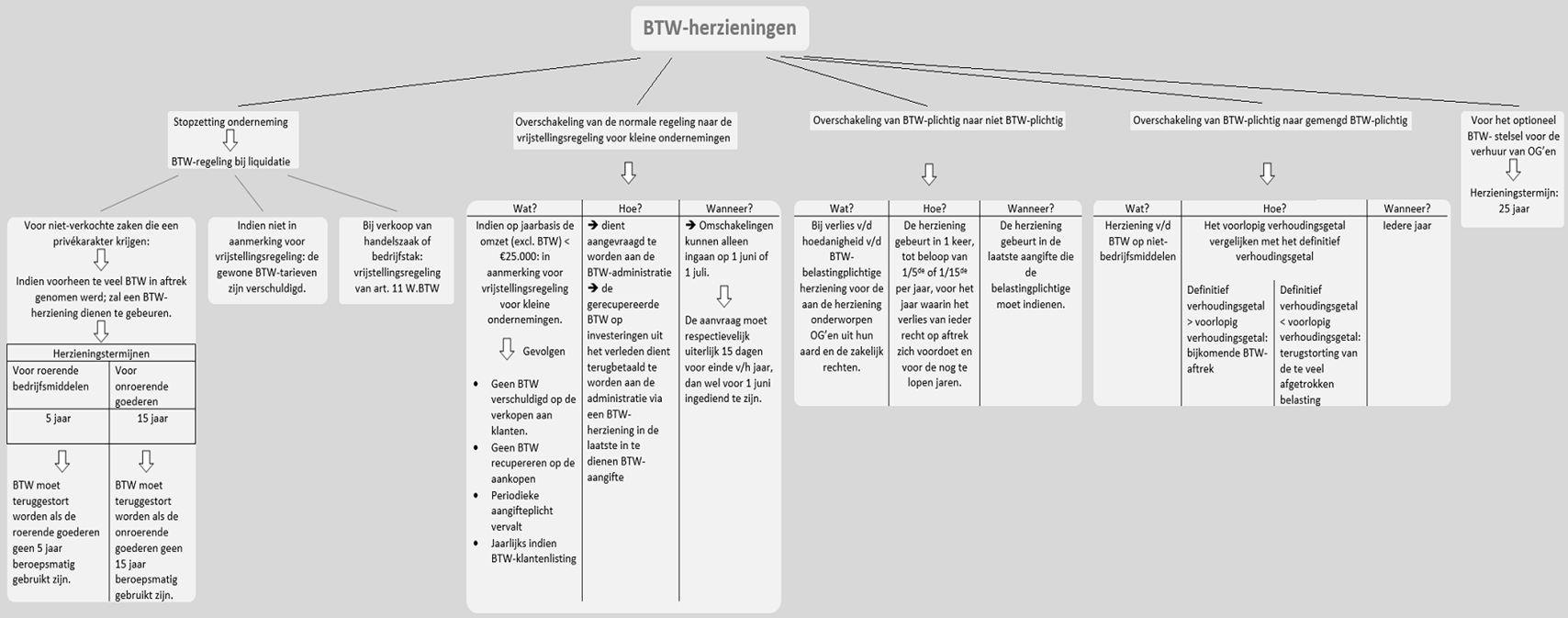

Btw-herzieningen