Als een bedrijfsleider een onroerend goed aan zijn vennootschap verhuurt, dan bestaat het risico dat een deel van de huur dat hij ontvangt als een bezoldiging wordt beschouwd. De grens wordt bepaald op: 5/3 x (niet geïndexeerd) KI x revalorisatiecoëfficiënt

Wordt deze grens overschreden, dan wordt dat deel erboven als een bezoldiging aangemerkt. Dit is een vrij dure aangelegenheid:

- Het wordt bij uw bezoldiging gevoegd, dus belast op de hoogste schijf in de personenbelasting;

- Er zullen daarop ook gemeente opcentiemen verschuldigd zijn;

- Daarnaast moeten er ook sociale bijdragen op betaald worden.

Uiteraard bestaat de mogelijkheid om het onroerend goed (gemeenschappelijk vermogen) over te brengen naar het eigen vermogen van de partner (op voorwaarde dat deze geen bedrijfsleider in de vennootschap is). Dit houdt echter toch enkele risico’s in (hierbij denken we dan vooral aan de gevolgen als het huwelijk eindigt).

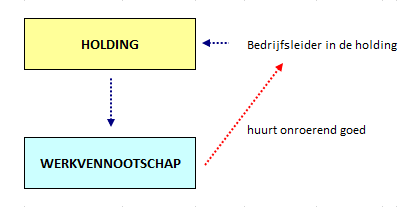

Een holding kan hier dienst verlenen.

Huurkwalificatie kan enkel voorkomen als de vennootschap huur betaalt aan de bedrijfsleider in de vennootschap. Als de holding alle aandelen in handen heeft van de werkvennootschap en wordt aangeduid als bestuurder, dan is er voor de bedrijfsleider geen beperking meer van toepassing. Hij is tenslotte enkel bestuurder in de holding en niet in de werkvennootschap.