Het toekennen en uitkeren van auteursrechten kan een fiscaal interessante manier zijn om geld uit uw vennootschap te halen.

Wat zijn auteursrechten?

Auteursrechten zijn rechten op intellectuele en originele creaties zoals artistieke werken, films en muziek, maar ook op software, webpagina’s en dergelijke.

Dit werk moet niet geregistreerd worden – het volstaat dat u kan aantonen dat u de ontwikkelaar bent, en dat het werk concreet is zodanig dat u uw economische rechten kan overdragen. Voor deze overdracht ontvangt u een fiscaal interessante vergoeding.

Wie komt in aanmerking?

Iedere persoon die onderworpen is aan de Belgische personenbelasting en inkomsten verwerft uit de overdracht of toekenning van auteursrechten en gerelateerde rechten, komt in aanmerking.

Dit geldt zowel voor werknemers als zelfstandigen.

Daarnaast is het noodzakelijk dat degene die gebruik wilt maken van de fiscale regeling, ofwel een kunstwerkattest moet hebben, ofwel moet kunnen bewijzen dat de auteursrechten zijn overgedragen of in licentie zijn gegeven aan een derde partij voor publieke mededeling, openbare uitvoering of opvoering, of reproductie. Ook de auteursrechten die vallen onder collectieve beheersovereenkomsten worden hierin opgenomen.

In de periode voordat de regeling met betrekking tot het kunstwerkattest van kracht wordt, zal er als tolerantie gekeken worden naar bestaande kunstenaarskaarten.

Grensbedragen

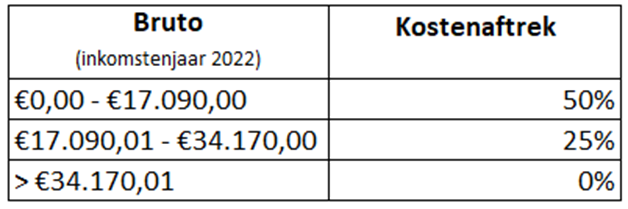

Tot een maximaal jaarlijks bedrag (70.220 euro voor inkomstenjaar 2023) worden deze vergoedingen beschouwd als roerende inkomsten in de personenbelasting. Hier mag een kostenforfait worden afgetrokken waarna het nettobedrag afzonderlijk belast wordt aan 15% roerende voorheffing.

Het gedeelte boven het jaarlijks grensbedrag zal niet meer beschouwd worden als roerend inkomen, maar als een beroepsinkomen of bedrijfsleidersbezoldiging. Op dit stuk van de vergoeding moet er 30% roerende voorheffing worden ingehouden.

De toegekende auteursrechten moeten ook aangegeven worden in de aangifte personenbelasting. De reeds ingehouden roerende voorheffing wordt mee aangegeven, en wordt afgetrokken van het te betalen bedrag. Hierdoor moet er in de praktijk enkel nog een stukje gemeentebelasting worden betaald op deze toekenning.

Verplichtingen van de schuldenaar

- Roerende voorheffing inhouden en betalen

- Aangifte 273 S indienen

- Opmaken fiche 281.45