Overdracht van de aandelen

Wie een holding opricht zal in de meeste gevallen de aandelen van zijn werkvennootschap als natuurlijk persoon overdragen aan deze holding. Er is hier sprake van twee verschillende juridische hoedanigheden: namelijk de natuurlijke persoon en de holdingvennootschap.

De administratie ziet dit zo niet en zal er van uit gaan dat de overdracht tussen dezelfde personen gebeurd. Zo komen we tot de problematiek van de ‘interne meerwaarde’. Dit zou dus betekenen dat de verwezenlijkte meerwaarde op de verkoop van de aandelen aan een holding belastbaar zou zijn aan een tarief van 33% (+ gemeentelijke opcentiemen).

Verkoop van aandelen (tot 2013)

De verkoop van aandelen wordt als een zeer agressieve methode beschouwd door de fiscus. In het standpunt van de rulingcommissie met betrekking tot de interne meerwaarden heeft zij nog enkele hypotheses voorzien:

- Verkoop minderheid van aandelen (< 50%): er vormt zich geen probleem.

- Verkoop meerderheid van aandelen (> 50%): er dient aan enkele voorwaarden te worden voldaan zodat de meerwaarde niet als ‘interne meerwaarde’ wordt beschouwd:

- De overnemer moet een vreemd persoon zijn (de holding is geen vreemd persoon)

- De ontstane schuld moet binnen de 5 jaar worden afgelost

- De gecertificeerde accountant of revisor moet een waarderingsverslag opmaken

Opgelet: de verkoop van aandelen aan de eigen holding kan, zelfs na het voldoen aan de voorwaarden, nog steeds beschouwd worden als een daad van abnormaal beheer.

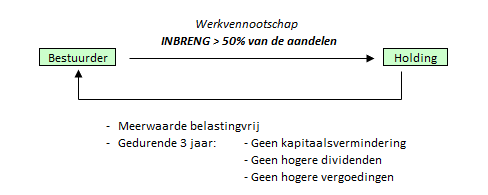

Inbreng van aandelen (tot 2013)

De inbreng van aandelen is een minder agressieve methode volgens de fiscus. Toch zijn ook hier een aantal scenario’s mogelijk volgens de adviezen van de rulingcommissie:

- Minderheid van aandelen inbrengen (< 50%): er vormt zich geen probleem.

- Meerderheid van aandelen inbrengen (> 50%): er dient aan enkele voorwaarden te worden voldaan:

- Geen hogere dividenden uitkeren dan deze die in het verleden werden uitgekeerd, tenzij kan worden aangetoond dat deze dividenden dienen als nieuwe investeringen;

- Geen hogere management-/bestuurdersvergoedingen vergelijken met deze die in het verleden werden betaald;

- Geen kapitaalsverminderingen doorvoeren in de werkvennootschap of de holding, tenzij deze zouden dienen als investering.

Wie gelden uit zijn werkvennootschap wil halen met een holding, kan het best zo neutraal mogelijk blijven en opteren voor een inbreng en gedurende een periode van 3 jaar geduld uitoefenen.

Regeling vanaf 2013

Het oprichten van de holding mag niet het doel hebben (niet-fiscale motieven noodzakelijk) om alle overtollige liquiditeiten die vroeger werden opgebouwd, over te heven naar de holdingvennootschap (0% RV en 100% Vrijgestelde dividenden onder het DBI-regime) om vervolgens in de holding te besluiten tot een belastingvrije kapitaalvermindering.

Daarnaast zijn er ook criteria waarmee rekening moet gehouden worden. Zo vermeldt het advies van de rulingsdienst ook het belang van de waarderingsverslagen van de revisor of gecertificeerde accountant bij de inbreng (correcte waardering aandelen) en alle verrichtingen die zowel voor als na de inbreng plaatsvonden.