Samenwerkingen

Een belangrijke reden om te starten met een vennootschap is de samenwerkingsfactor. De vennoten kunnen elkaar bijstaan in raad en daad. Het is natuurlijk ook een pluspunt om te weten dat er meerdere vennoten met financiële middelen over de brug kunnen komen.

Hierna volgt een overzicht van het aantal vennoten welke wettelijk verplicht zijn bij elke ondernemingsvorm:

Onder het WVV kan de CV enkel nog opgericht worden indien ze gevoerd wordt op basis van het coöperatief gedachtengoed. De CV komt dus in principe niet meer in aanmerking voor de uitoefening van een vrij beroep.

Daardoor, om aan de de behoeften van de vrije beroepen tegemoet te komen, werd de regelgeving van de BV aangepast. De soepele uittredingsregel die van toepassing is in de CV, is nu ook van toepassing in de BV (art. 5:154 en 5:155 WVV). Intredingen zijn ook eenvoudiger gemaakt door de delegatie die aan het bestuursorgaan kan worden gegeven om nieuwe aandelen uit te geven. (art. 5:134 tot en met 5:137 WVV).

FISCALE VOORDELEN VAN EEN VENNOOTSCHAP

Het oprichten van een doktersvennootschap kan verschillende fiscale voordelen bieden. Hier zijn enkele potentiële fiscale voordelen die geassocieerd kunnen worden met een doktersvennootschap:

- Inkomenssplitsing: Een doktersvennootschap stelt artsen in staat om inkomsten te splitsen tussen de vennootschap en de individuele artsen. Hierdoor kunnen artsen mogelijk gebruikmaken van gunstigere belastingtarieven en fiscale aftrekposten. Bijvoorbeeld, als de vennootschap winst maakt, kan deze winst eerst worden belast tegen het lagere vennootschapsbelastingtarief, voordat het overgebleven bedrag wordt uitgekeerd aan de individuele artsen als salaris of dividend.

- Flexibiliteit bij pensioenopbouw: Een doktersvennootschap kan flexibiliteit bieden bij het opbouwen van pensioenfondsen. Het kan mogelijk zijn om een pensioenregeling op te zetten via de vennootschap, waardoor artsen belastingvoordelen kunnen behalen bij het sparen voor hun pensioen.

- Aftrekposten en zakelijke kosten: Als een doktersvennootschap als entiteit zakelijke kosten maakt, kunnen deze kosten doorgaans worden afgetrokken van de belastbare winst. Dit kan bijvoorbeeld betrekking hebben op kosten voor medische apparatuur, huur van praktijkruimte, salarissen van werknemers en administratieve uitgaven.

- Overdraagbaarheid en successieplanning: Een doktersvennootschap kan de overdraagbaarheid van activa vergemakkelijken en successieplanningsopties bieden. Het kan gemakkelijker zijn om aandelen in een vennootschap over te dragen aan andere artsen of familieleden, in vergelijking met het overdragen van een individuele medische praktijk.

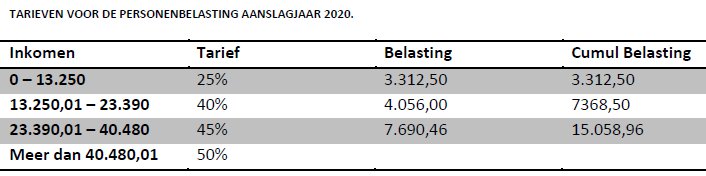

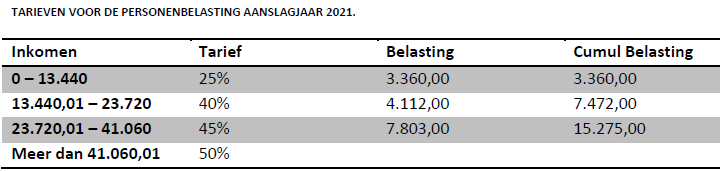

Zoals uit volgende tabellen zal blijken, is er een groot verschil tussen tarieven van de personenbelasting en de vennootschapsbelasting.

Bij vennootschappen heb je slechts twee tarieven in de vennootschapsbelasting: 20 % op de eerste schijf van 100 000 euro netto winst en 25% voor de winst die meer bedraagt dan 100 000 euro.

Verder is een vennootschap geen gemeentebelasting en sociale bijdrage verschuldigd.

Er dienen wel aantal voorwaarden vervuld te zijn om in aanmerking te komen voor het verlaagd tarief (20 % ).

- De aandelen mogen niet voor de helft of meer in het bezit zijn van andere vennootschappen.

- Enkel vennootschappen die worden aangemerkt als ‘kleine’ vennootschap, zoals voorzien in art. 1:24 WVV komen in aanmerking.

- De vennootschap wordt niet als financiële vennootschap aangemerkt.

- De vennootschap dient aan minstens één van haar bedrijfsleiders een minimumbezoldiging toe te kennen van 45.000 euro of een bezoldiging gelijk aan het fiscale resultaat. Deze bezoldigingsvoorwaarde geldt echter niet voor startende ondernemingen, gedurende de eerste vier belastbare tijdperken.

- De Vennootschap wordt niet als beleggingsvennootschap aangemerkt.

LOONSPREIDING

Als zelfstandige dokter worden alle inkomsten, verminderd met de kosten, belast in de personenbelasting. Bij een vennootschap ligt dit anders. Er kan een deel aan de bestuurder uitgekeerd worden als bezoldiging en de rest kan in de vennootschap gehouden worden als reserve. Door te reserveren kan men er voor zorgen dat hogere inkomens niet in de schijf van 50% bij de personenbelasting belast worden.

Bij een eenmanszaak wordt het totaalbedrag van de inkomsten, verminderd met de uitgaven, belast. Zo komt een dokter snel in de schijf van de 50% terecht.

AANSPRAKELIJKHEID

Er kan gekozen worden voor een BV of NV om een beperkte aansprakelijkheid te verwerven. Dit wil zeggen dat de bestuurders slechts aansprakelijk zijn voor het deel dat ze in de vennootschap hebben ingebracht. De bestuurders kunnen niet aansprakelijk gesteld worden voor verbintenissen van de onderneming, wel voor bestuurdersfouten.

Ondanks dat de vennootschap beperkt aansprakelijk is, zijn de artsen zelf nog steeds aansprakelijk voor medische fouten. Bij een VOF en CommV. kan het privévermogen van een arts nog steeds worden aangetast.

PENSIOEN AANVULLEN

De twee meest voorkomende manieren om het pensioen van een bedrijfsleider aan te vullen zijn:

- Via individuele pensioentoezegging (IPT)

- Via vrij aanvullend pensioen voor zelfstandigen (VAPZ)

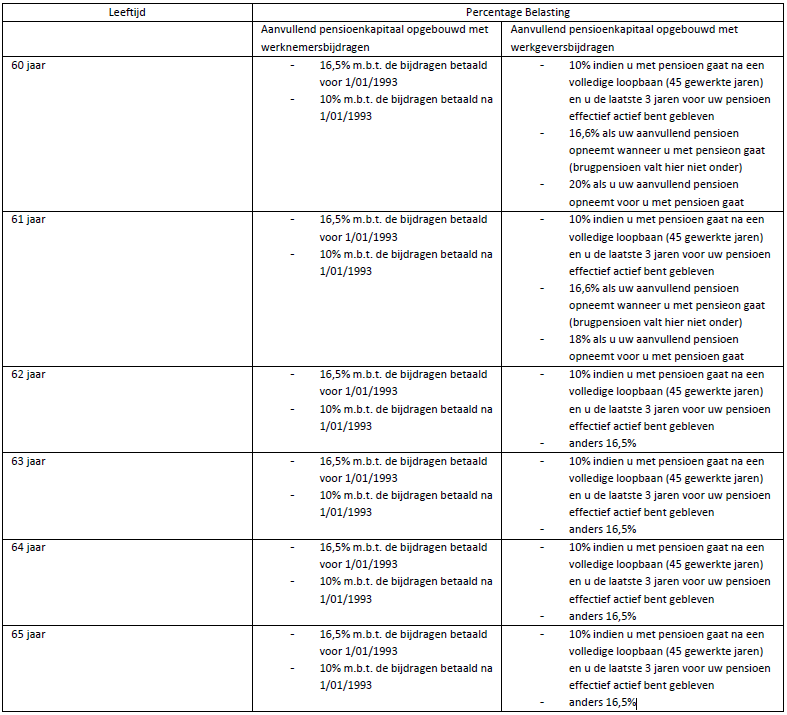

IPT: Individuele pensioentoezegging

De individuele pensioentoezegging is een belegging op (zeer) lange termijn via een Tak-21 of Tak-23 verzekering, in het voordeel van de bestuurders van een vennootschap. Bij een IPT is het de vennootschap die de premies betaald.

De premies zijn aftrekbaar indien volgende voorwaarden zijn voldaan:

Er moet een toekenning zijn aan de bestuurders bij leven naar aanleiding van pensionering.

Zowel het wettelijk pensioen, als het aanvullend pensioen van de tweede pijler mogen niet meer bedragen dan 80% van de laatste normale bruto-jaarbezoldiging (loon, voordelen van alle aard) en moeten rekening houden met de normale duur van de beroepsactiviteit. Tantièmes maken geen deel uit van de normale bruto-jaarbezoldiging.

De tabel hieronder geeft weer hoe de IPT wordt belast (bron: www.fsma.be)

VAPZ: Vrij aanvullend pensioen voor zelfstandigen

VAPZ is fiscaal gezien een zeer interessante formule, omdat de premies een belastingvermindering tegen de hoogste aanslagvoet opleveren in de personenbelasting. Door de daling van het belastbaar inkomen zal de zaakvoerder of bestuurder ook minder sociale bijdragen moeten betalen, waardoor het rendement van de belegging aanzienlijk stijgt.

FAMILIALE OPVOLGING REGELEN

De vererving van aandelen van een familiale vennootschap ondergaat sinds 1 januari 2012 een gunsttarief van 3% in rechte lijn en 7% tussen anderen indien voldaan is aan bepaalde voorwaarden (art. 60/1 tot 60/7 W. Succ.). Het tarief van de schenkingsrechten voor roerende goederen bedraagt in Vlaanderen eveneens 3% in rechte lijn en 7% aan alle andere personen (art. 131 §2 Vl.W.Reg.

Daarnaast geldt er sinds 1 januari 2012 een gunsttarief van 0% voor het schenken van aandelen in een familiale vennootschap mits er voldaan is aan bepaalde voorwaarden (Decreet van 21 december 2011 B.S. 30/12/2011 Ed. 4, 81692-81697). Het schenken van aandelen is veel voordeliger dan het schenken van onroerende goederen aangezien die aan het progressief tarief onderworpen zijn. De bedrijfsschenking heeft daarnaast als voordeel dat er bij een later overlijden rekening wordt gehouden met de waarde op het ogenblik van de schenking voor het bepalen van de fictieve massa.

De gunstregeling voor schenkingen aan 0% en verervingen aan 3%-7% geldt enkel voor familiale vennootschappen. Dit zijn vennootschappen die de uitoefening van een nijverheid, handels, ambacht- of landbouwactiviteit of van een vrij beroep tot doel hebben. Daarnaast moet de vennootschap een reële economische activiteit hebben. De vennootschap wordt vermoed geen activiteit te hebben als volgende voorwaarden cumulatief voldaan (= activiteitsvoorwaarde) zijn zoals blijkt uit de jaarrekening van één van de laatste drie boekjaren voorafgaand aan de schenking of overlijden:

- De bezoldigingen, sociale lasten en pensioenen bedragen 1,5% of minder dan het totaal actief van de vennootschap

- De terreinen en gebouwen bedragen meer dan 50% van het totaal actief (tenzij alle onroerende goederen gebruikt worden voor de bedrijfsactiviteit).

Naast de activiteitsvoorwaarde moet de vennootschap ook voldoen aan de participatievoorwaarde. Om hieraan te voldoen moet de erflater een minimumpercentage van de vennootschap in handen hebben.

- 50% van de volle eigendom van de aandelen moet in handen zijn van de erflater en/of zijn familie

- 30 % van de volle eigendom van de aandelen moet in handen zijn van de erflater en/of zijn familie indien hij:

- hetzij gezamenlijk met één andere aandeelhouder en zijn familie volle eigenaar is van minstens 70 % van de aandelen van de vennootschap;

- hetzij gezamenlijk met twee andere aandeelhouders en hun familie volle eigenaar is van minstens 90 % van de aandelen van de vennootschap.

Enkel de beroepsmatige activa in de familiale onderneming komen in aanmerking voor het gunsttarief. Onroerende goederen die hoofdzakelijk tot bewoning zijn aangewend (meer dan 60% van de totale oppervlakte dient voor het huisvesten van een gezin) niet worden overgedragen onder de gunsttarieven.

Om deze vrijstelling te behouden moeten een aantal voorwaarden worden voldaan gedurende drie jaar na de schenking of het overlijden (= continuïteitsvoorwaarde):

- de doktersvennootschap moet een familiale vennootschap blijven en behoudt reële economische activiteiten

- de artsenvennootschap moet de activiteit verderzetten

- verplichte opmaak en publicatie van de jaarrekening overeenkomstig de boekhoudwetgeving

- de vennootschap moet de zetel binnen de EER behouden

- het kapitaal mag niet dalen door uitkeringen of terugbetalingen

Voor 2014 hanteerde de Orde van geneesheren (nu Orde der artsen) een zeer strikte interpretatie van artikel 162, §5 van de code geneeskundige plichtenleer. Dit bracht met zich mee dat de aandelen van een doktersvennootschap principieel ondeelbaar waren en enkel mochten aangehouden worden door een arts die de geneeskunde uitoefende in naam en voor rekening van de doktersvennootschap.

Maar sinds 2014 versoepelde de nationale raad van de orde van geneesheren (nu Orde der artsen) hun interpretatie van het artikel. Hierdoor is het schenken van de blote eigendom van de aandelen van een doktersvennootschap aan een niet-arts in het kader van de familiale vermogensplanning mogelijk geworden. Dit kan enkel als volgende voorwaarden zijn voldaan:

- De vruchtgebruiker is een arts

- De naakte eigenaar is een natuurlijk persoon

- De inmenging van niet-artsen in de uitoefening van de geneeskunde en het artsenberoep is absoluut verboden

- De lidmaatschapsrechten komen toe aan de vruchtgebruiker

- De naakte eigenaar dient nominatief te worden aangeduid in de statuten

- Er kan enkel een einde gemaakt worden aan de splitsing in de richting van de arts – vruchtgebruiker

- Bij overlijden van de vruchtgebruiker dient de naakte eigenaar de aandelen onmiddellijk te verkopen aan een arts of het doel van de vennootschap te wijzigen

FINANCIËLE RISICO’S ZIJN BEPERKT

Indien de dokter een vennootschap opricht met beperkte aansprakelijkheid kunnen deze slechts verliezen wat er ingebracht is. De ondernemingsvormen die kunnen gekozen worden met beperkte aansprakelijkheid zijn de NV en de BV.