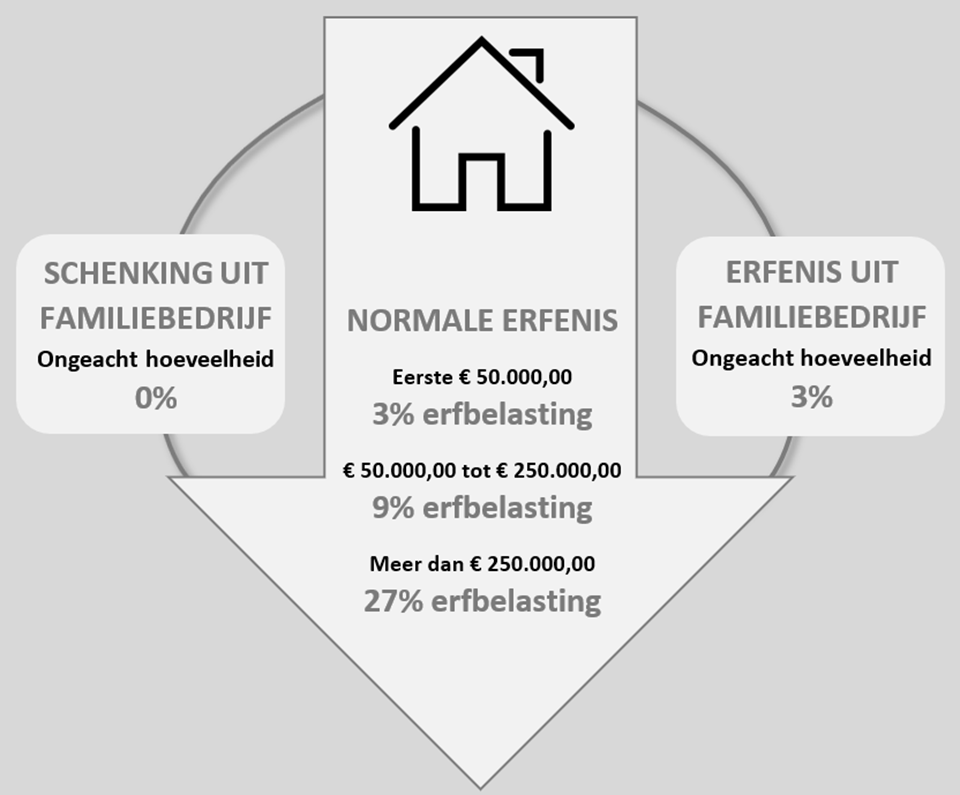

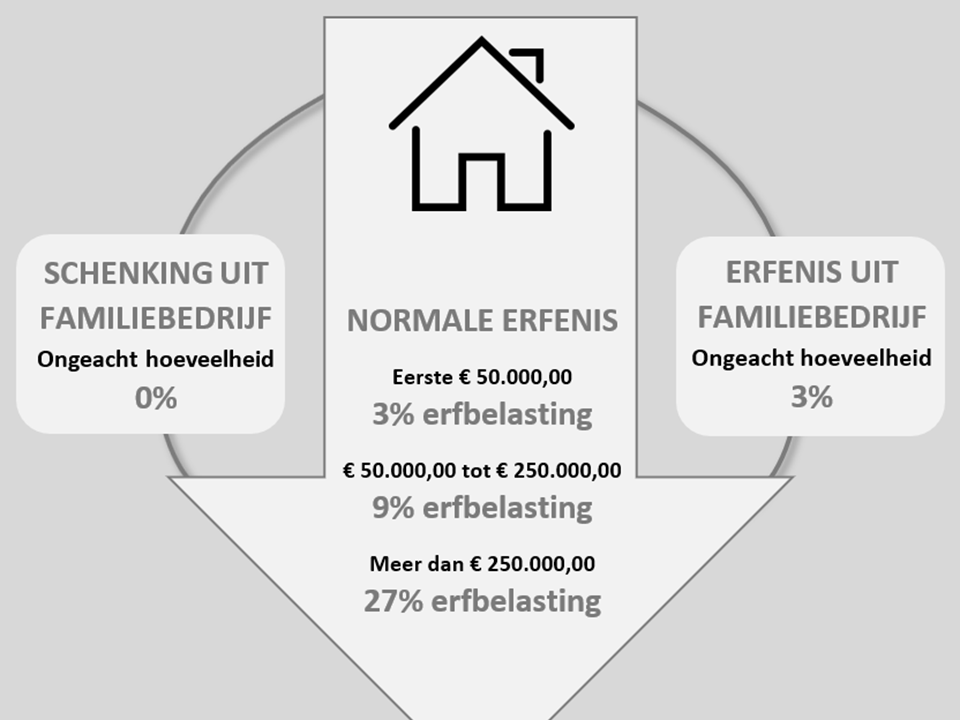

De vererving van aandelen van een familiale vennootschap ondergaat sinds 1 januari 2012 een gunsttarief van 3% in rechte lijn en 7% tussen anderen indien voldaan is aan bepaalde voorwaarden (art. 60/1 tot 60/7 W. Succ.). Het tarief van de schenkingsrechten voor roerende goederen bedraagt in Vlaanderen eveneens 3% in rechte lijn en 7% aan alle andere personen (art. 131 §2 Vl.W.Reg.).

Daarnaast geldt er sinds 1 januari 2012 een gunsttarief van 0% voor het schenken van aandelen in een familiale vennootschap mits er voldaan is aan bepaalde voorwaarden (Decreet van 21 december 2011 B.S. 30/12/2011 Ed. 4, 81692-81697). Zelfs al heeft de managementvennootschap onroerende goederen in bezit, de aandelen van een managementvennootschap blijven roerend vermogen. Het schenken van aandelen is veel voordeliger dan het schenken van onroerende goederen aangezien die aan het progressief tarief onderworpen zijn. De bedrijfsschenking heeft daarnaast als voordeel dat er bij een later overlijden rekening wordt gehouden met de waarde op het ogenblik van de schenking voor het bepalen van de fictieve massa.

Tot slot bestaan er nog verschillende technieken om de aandelen al door te geven aan de kinderen mits behoud van zeggenschap en inkomsten uit de vennootschap (voorbeeld door het gebruik van het vetorecht in een commanditaire vennootschap, door het gebruik van een statutaire bestuurder in BV, door een schenking van aandelen met voorbehoud van vruchtgebruik, …).

De gunstregeling voor schenkingen aan 0% en verervingen aan 3%-7% geldt enkel voor familiale vennootschappen. Dit zijn vennootschappen die de uitoefening van een nijverheid, handels, ambacht- of landbouwactiviteit of van een vrij beroep tot doel hebben. Een managementvennootschap levert diensten en kan aangemerkt worden als een familiale vennootschap terwijl een holding of een patrimoniumvennootschap niet als familiale vennootschap kan worden aanzien. Daarnaast moet de vennootschap een reële economische activiteit hebben. De vennootschap wordt vermoed geen activiteit te hebben als volgende voorwaarden (= activiteit voorwaarde) cumulatief voldaan zijn zoals blijkt uit de jaarrekening van één van de laatste drie boekjaren voorafgaand aan de schenking of overlijden:

- De bezoldigingen, sociale lasten en pensioenen bedragen 1,5% of minder dan het totaal actief van de vennootschap

- De terreinen en gebouwen bedragen meer dan 50% van het totaal actief (tenzij alle onroerende goederen gebruikt worden voor de bedrijfsactiviteit).

Naast de activiteit voorwaarde moet de vennootschap ook voldoen aan de participatievoorwaarde. Om hieraan te voldoen moet de erflater een minimumpercentage van de vennootschap in handen hebben.

- 50% van de volle eigendom van de aandelen moet in handen zijn van de erflater en/of zijn familie

- 30 % van de volle eigendom van de aandelen moet in handen zijn van de erflater en/of zijn familie indien hij

o hetzij gezamenlijk met één andere aandeelhouder en zijn familie volle eigenaar is van minstens 70 % van de aandelen van de vennootschap;

o hetzij gezamenlijk met twee andere aandeelhouders en hun familie volle eigenaar is van minstens 90 % van de aandelen van de vennootschap.

Enkel de beroepsmatige activa in de familiale onderneming komen in aanmerking voor het gunsttarief. Onroerende goederen die hoofdzakelijk tot bewoning zijn aangewend (meer dan 60% van de totale oppervlakte dient voor het huisvesten van een gezin) worden niet overgedragen onder de gunsttarieven.

Om deze vrijstelling te behouden moeten een aantal voorwaarden worden voldaan gedurende drie jaar na de schenking of het overlijden (= continuïteitsvoorwaarde):

- De vennootschap moet een familiale vennootschap blijven en behoudt reële economische activiteiten

- De vennootschap moet de activiteit verderzetten

- Verplichte opmaak en publicatie van de jaarrekening overeenkomstig de boekhoudwetgeving

- De vennootschap moet de zetel binnen de EER behouden

- het kapitaal mag niet dalen door uitkeringen of terugbetalingen