De nieuwe OSS-aangifte (One-Stop Shop) is van toepassing vanaf 1 juli 2021. Dit betekent dat alle verrichtingen die hierop betrekking hebben, via de OSS-aangifte moeten worden aangegeven. De verkopen van voor 1 juli 2021 moeten nog steeds via de MOSS-aangifte (Mini One-Stop Shop) voldaan worden.

De OSS-aangifte moet steeds voor het einde van de maand volgend op het verstrijken van het belastbaar tijdperk. Bij de niet-Unie en de Unieregeling is dit op kwartaalbasis. Bij de invoerregeling is dit op maandbasis.

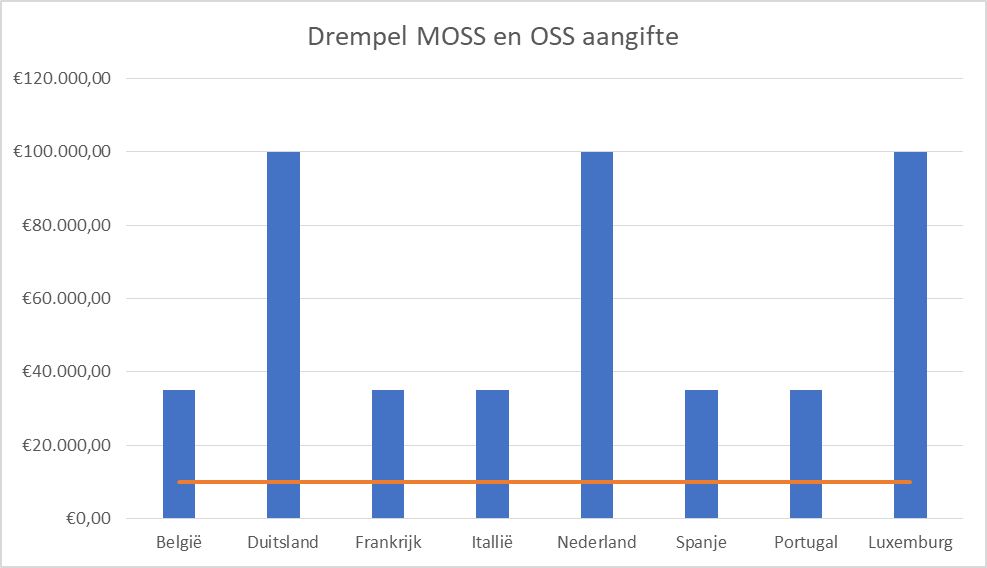

De onderstaande grafiek geeft meer duiding over de verschillende drempels die van toepassing waren. Voor deze grafiek is er gebruik gemaakt van de bekendste EU-lidstaten. Het is overbodig om alle lidstaten op te sommen, omdat deze landen steeds tussen de drempelbedragen van 35 000,00 euro en 100 000,00 euro liggen. De staven in de grafiek geven weer welke de drempelbedragen waren bij de MOSS-aangifte. De rode verticale lijn toont het enkele grensbedrag van 10 000,00 euro aan die van toepassing is bij de OSS-aangifte. Het is wel van groot belang om te onthouden dat dit bedrag geldt voor alle lidstaten samen. Er kan dus geconcludeerd worden dat deze drempel in vele gevallen zeer snel overschreden zal zijn.

De IOSS-aangifte (Import One-Stop Shop) is in principe zeer gelijklopend met de OSS-aangifte, maar de IOSS-aangifte heeft enkel betrekking op de invoerregeling. Wanneer een leverancier of elektronische interface gebruik wilt maken van de invoerregeling, is het van groot belang om zich te registreren in het elektronische portaal van een lidstaat van de EU.

De huidige regel bestaat erin dat wanneer een leverancier of een elektronische interface gebruik maakt van de invoerregeling, de plaats van levering de lidstaat waar de goederen of diensten afgeleverd worden. Hierdoor zal er dus btw in rekening moeten worden genomen bij deze verkoop aan afnemers in de EU. Hieronder staat een korte samenvatting van welke stappen een leverancier of elektronische interface kan volgen wanneer ze gebruikmaken van de invoerregeling.

- Registeren voor IOSS

- Bestelling goederen ontvangen

- Aanvaarden betalen inclusief btw

- Verzending naar de EU

- Invoeraangifte

- Douanecontrole van IOSS btw-identificatienummer, goederen, waarde…

- Afleveren goederen op de bestemming

- Maandelijkse IOSS-aangiftes en btw-betalingen regelen aan belastingdienst

- Maandlijsten van invoer per IOSS-identificatienummer